건강검진 대장 내시경 중 발견된 용종이

‘대장점막내암’으로 진단받으셨나요?

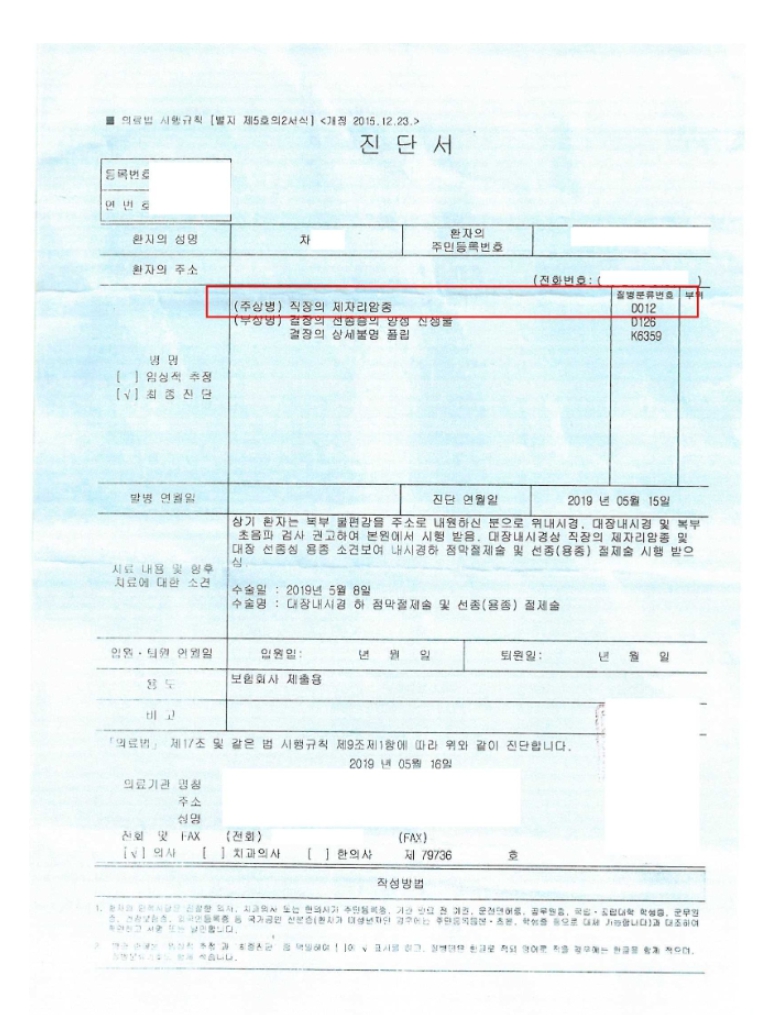

진단서에 적힌 D10 또는 D01 코드를 보고

보험사가 “소액암(제자리암) 대상”이라며

보험금의 10~20%만 지급하겠다고 통보했다면,

이 글을 끝까지 읽어보시기 바랍니다.

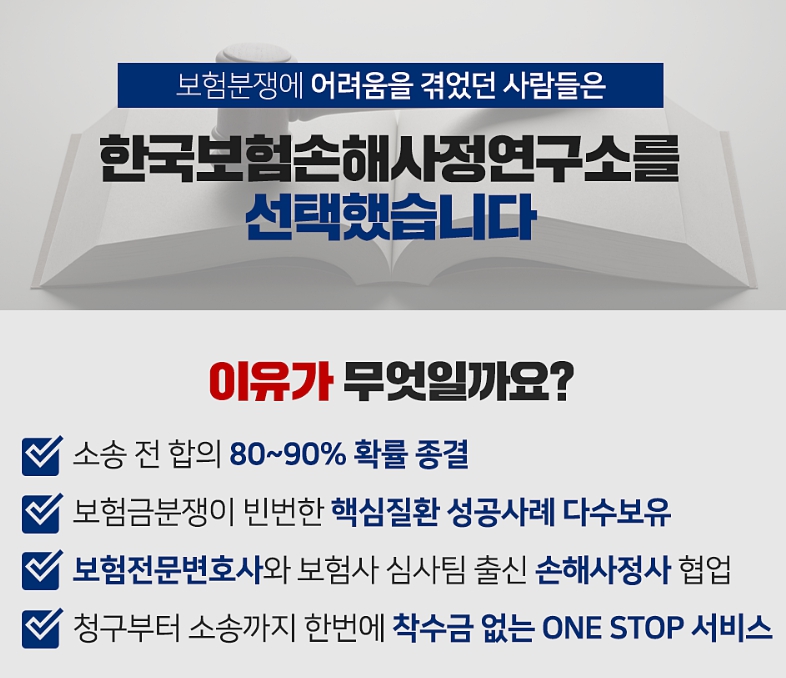

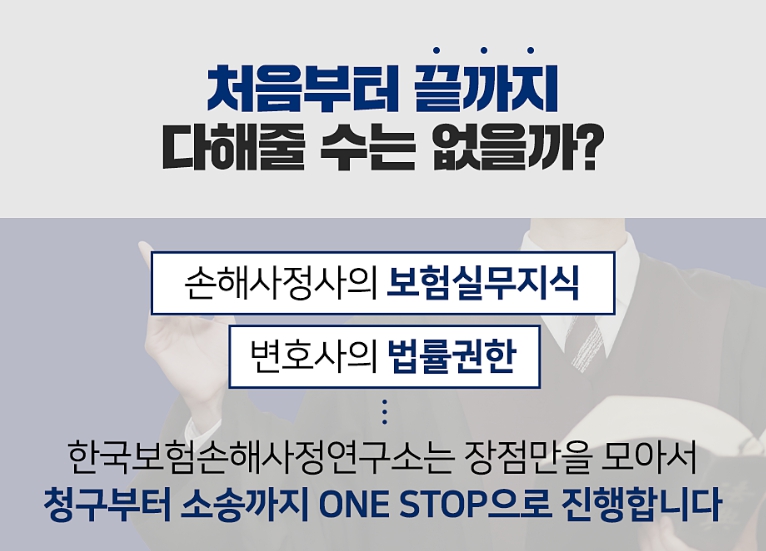

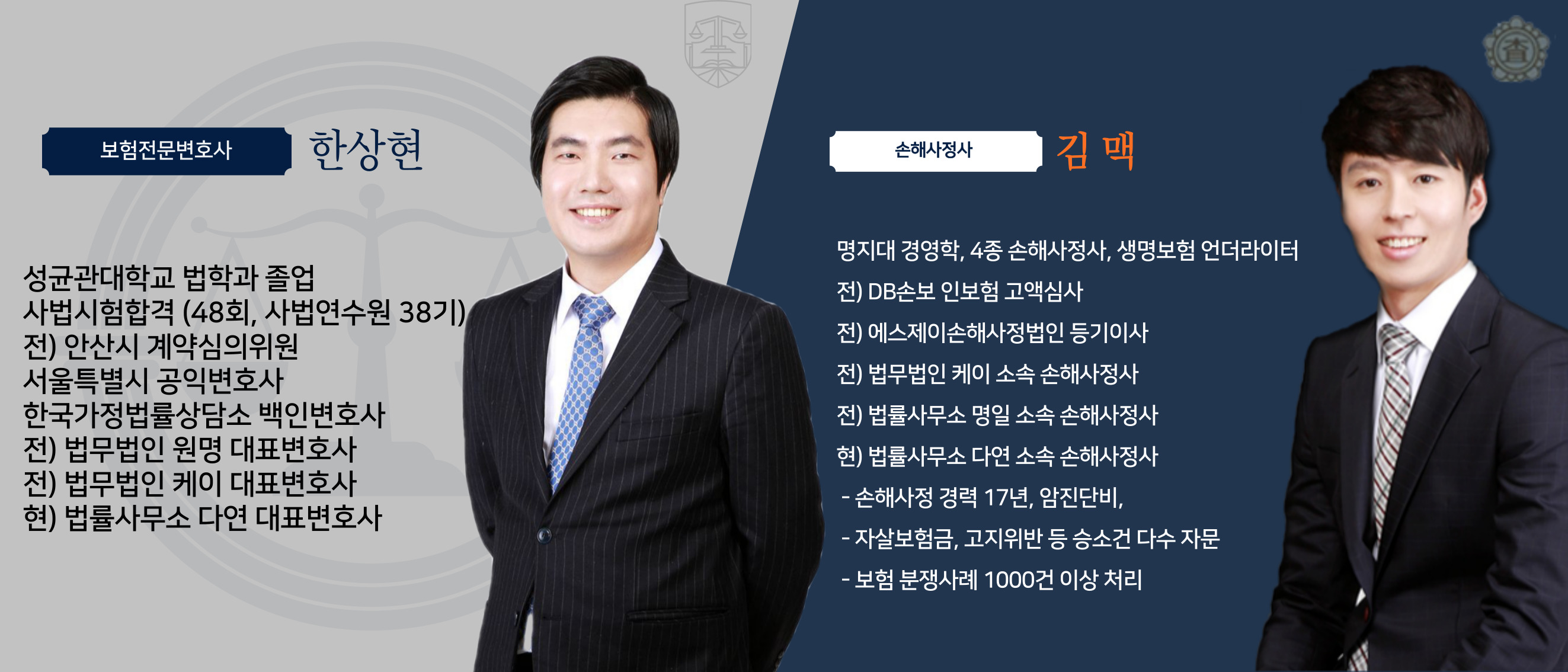

20년 경력의 보상 전문가 와 변호사가 함께하는 한국보험손해사정연구소 직원들이

현장에서 터득한 일반암 지급 이끌어내는 전략을 공개합니다.

1. 대장점막내암, 왜 보험사와 분쟁이 생길까?

대장암의 단계 중 하나인 점막내암(Intramucosal Carcinoma)은

암세포가 대장 점막층에만 머물러 있는 상태를 말합니다.

보험사는 이를 KCD(한국표준질병사인분류) 기준에 따라

상피내암(제자리암)인 D코드로 분류하여 소액의 보험금만 지급하려고 합니다.

하지만 의학계 일각과 과거 대법원 판례에서는

이를 일반암(C코드)과 동일한 위험도로 보기도 합니다.

즉, 어떤 논리로 접근하느냐에 따라

보상 규모가 수천만 원 이상 달라질 수 있는 영역입니다.

2. 일반암 인정을 위한

조직검사지 핵심 키워드

보험사가 부여한 질병코드보다 중요한 것은

실제 환자의 상태를 기록한 조직검사 결과지(Pathology Report)입니다.

20년 차 베테랑인 제가 가장 먼저 체크하는 3가지 영문 키워드는 다음과 같습니다.

Intramucosal Adenocarcinoma: 암세포가 점막층 내에 존재함

Lamina Propria Invasion: 점막 고유층까지 침윤이 발생함

High-grade Dysplasia: 고등급 이형성증으로 암에 준하는 위험성

만약 결과지에 위와 같은 단어들이 포함되어 있다면,

질병코드가 D10일지라도

일반암 보험금을 주장할 법리적 근거가 충분합니다.

3. 보험 가입 시기별 약관의 중요성

보험금 지급 여부는 내가 가입한 ‘상품의 약관’이 결정합니다.

특히 다음 시기에 가입하신 분들은 반드시 전문가 검토가 필요합니다.

2011년 이전 가입자: 당시 약관은 암의 정의가 현재보다

포괄적이라 소비자에게 유리하게 해석될 여지가 많습니다.

특정 암보험 가입자: 대장점막내암을 일반암에서

제외한다는 명확한 문구가 없는 경우

‘작성자 불이익의 원칙‘에 따라

일반암 청구가 가능할 수 있습니다.

정당한 권리, 포기하지 마세요.

대장점막내암 보험금 분쟁은 단순히 운에 맡기는 문제가 아니라

정교한 서류 분석과 약관 해석의 싸움입니다.

D10 코드라는 벽에 막혀 제대로 된 보상을 받지 못하는 분들이 없기를 바랍니다.

지금 가지고 계신 조직검사 결과지와 진단서를 토대로

무료 검토가 필요하시다면 위 링크 카카오톡을 통해 문의해 주세요.

20년 경력의 노하우로 여러분의 든든한 파트너가 되어드리겠습니다.