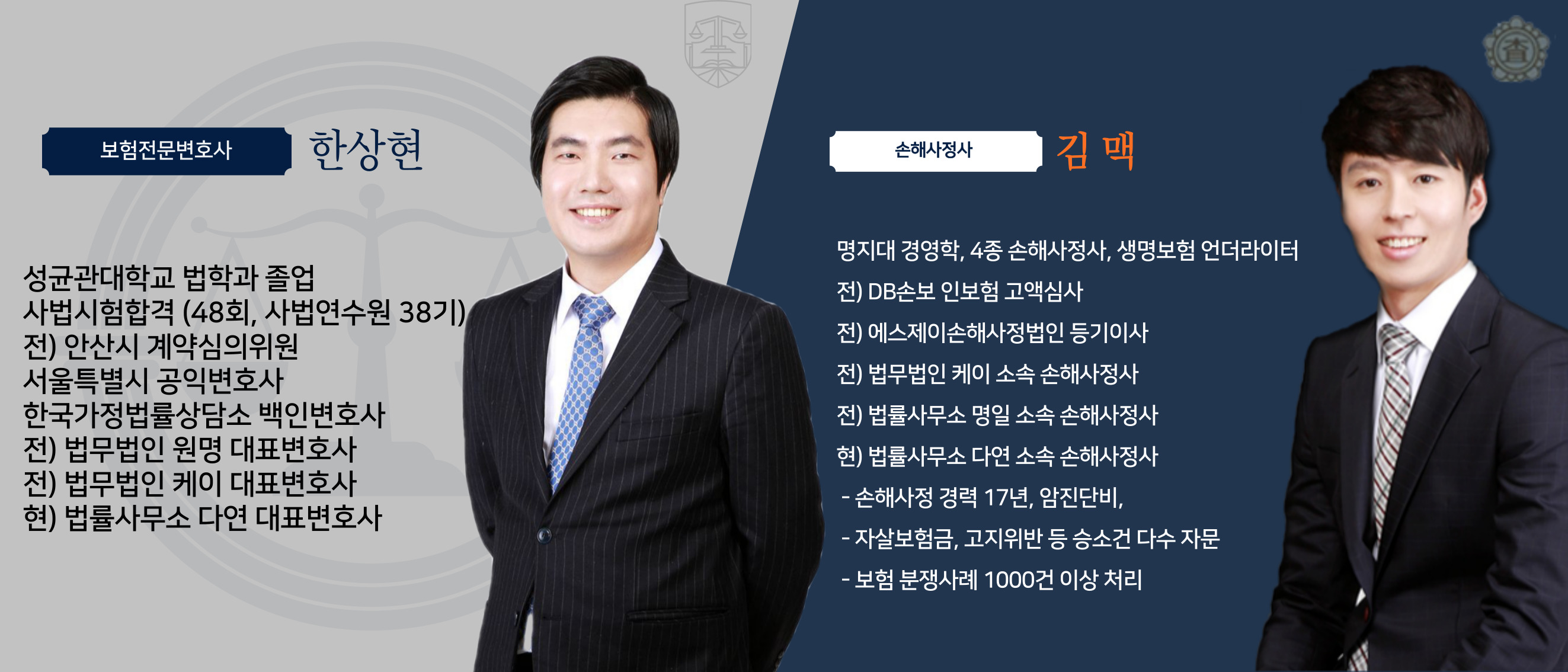

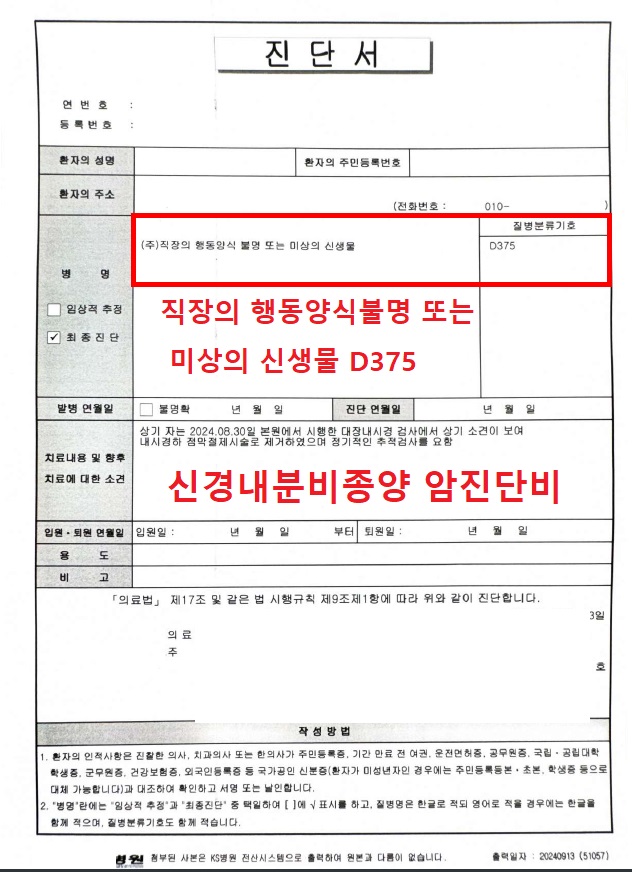

‘직장의 행동양식 불명 또는 미상의 신생물(D37.5)’, 경계성종양이 아닌 일반암 진단비 수령 사례

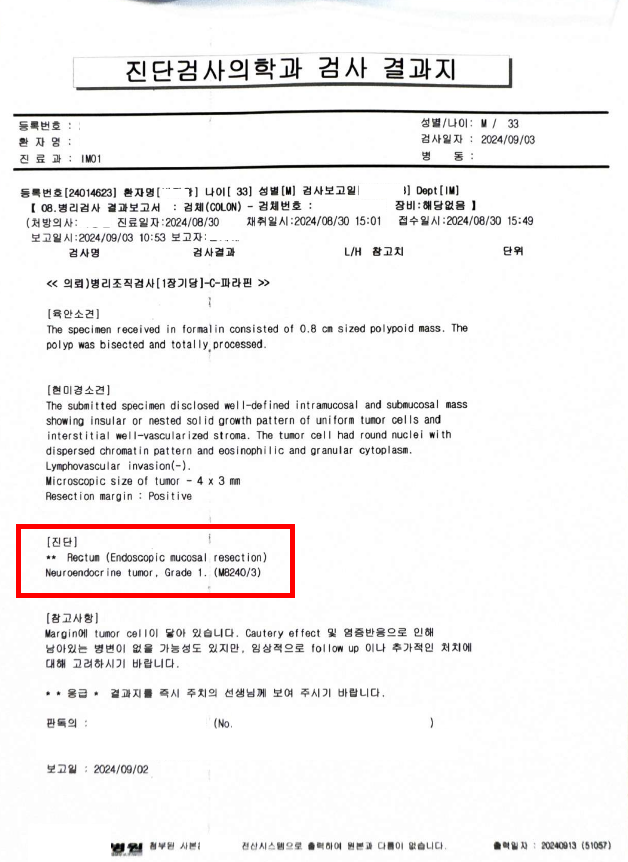

– 대장내시경에서 종양이 보여 내시경을 통한 점막하박리술 시행

– 제거된 종양에 대한 조직검사결과 4mm 크기의 신경내분비종양 1등급(Neuroendocrine tumor, Grade 1(M8240/3))으로 확인

– 주치의는 “(주) 직장의 행동양식 불명 또는 미상의 신생물(D375)”로 진단, 이는 경계성종양에 해당하는 진단임

– 당사 의뢰 1개월만에 보험회사 2곳에서 일반암진단비, 일반암수술비 전액 지급 받아드렸습니다.

※ 경계성종양 코드라도 일반암으로 받아낼 수 있는 사례들이 상당합니다. 유사 사례자분들은 보험금 청구 전 상담 신청 부탁드립니다.

※ 약관에 불지급 근거가 기재되어 있다 해도 해당 내용에 대해 명시·설명의무를 정상적으로 이행하였음이 입증되어야 적용할 수 있습니다. 그러나 보험회사에서는 이러한 절차를 밟지 않고 약관에 있으면 무조건 적용하려 합니다. 위 사례와 같은 상황에 있으신 분들은 청구 전 당사로 상담 신청 해 주시기 바랍니다

#한국보험손해사정연구소 #보험분쟁전문 #변호사와손해사정사 #보험전문로펌 #보험금해결 #한국보험손해사정연구소 #보험분쟁전문 #변호사와손해사정사 #보험전문로펌 #보험금해결

※ 분쟁이 예상되는 사례는 청구 전 당사와 같은 전문업체와 상담을 해주시기 바랍니다.

청구 전 의뢰시 수수료율도 비교적 낮게 계약하실 수 있습니다.

반면 청구하여 보험회사에서 거절할 경우 당사와 같은 업체에 의뢰하여도 번복될 확률이 낮아지며

수수료율도 높을 수 밖에 없습니다.

변호사와 손해사정사가

함께하는

한국보험손해사정연구소의

핵심 강점

1. 변호사 + 손해사정사 원팀(One Team) 사건 처리

보험금 분쟁은 법률과 약관 해석이 동시에 필요합니다.

한국보험손해사정연구소는 변호사와 손해사정사가 처음부터 끝까지 한 팀으로 협업하여 사건을 진행합니다.

✔ 약관 해석 →

✔ 의학·손해 평가 →

✔ 보험사 대응 및 법률 검토까지

중간에 사건이 끊기지 않는 통합 대응 시스템

2. 보험사 출신·암보험금 전문 손해사정사의 실무 중심 대응

이론이 아닌 실제 보험사 지급 기준을 아는 전문가가 직접 사건을 담당합니다.

-

암보험금, 일반암·소액암 분쟁 다수 해결

-

보험사 내부 논리·지급 거절 패턴 정확히 파악

-

불필요한 분쟁 없이 핵심 쟁점만 공략

3. 신속한 사건 진행 & 단계별 명확한 안내

보험금 분쟁은 시간이 곧 스트레스입니다.

한국보험손해사정연구소는 지연 없는 빠른 대응을 원칙으로 합니다.

-

상담 → 서류 검토 → 전략 수립 → 대응 진행

-

단계별 진행 상황을 투명하게 안내

-

의뢰인이 ‘지금 무슨 단계인지’ 항상 알 수 있는 구조

4. 암·중대질병 보험금 분쟁 특화

특히 아래와 같은 사건에 강점을 가지고 있습니다.

-

일반암 vs 소액암 다툼

-

경계성종양, 신경내분비종양, 갑상선·림프절 전이암

-

초기암, 제자리암, 조직검사 해석 분쟁

-

보험사 약관 확대·축소 해석 문제

✔ 단순 접수 대행이 아닌

5. 끝까지 책임지는 사건 종결 중심주의

사건을 ‘수임’하는 것이 목표가 아니라

보험금 수령이라는 결과가 목표입니다.

-

중도 포기 없는 사건 관리

-

필요 시 금융감독원 민원·법적 절차까지 연계

-

“어디까지 가능한지”를 솔직하게 안내