상해사고는 ‘급격하고 우연한 외래의 사고’로 정의되어 그 정의에 부합되어 인정되는 것이 매우 까다롭습니다. 또한 일반 생명보험에서 담보하는 재해사망과 비교하여서도 그 인정범위가 상당히 좁아 분쟁이 자주 발생할 수 밖에 없습니다.

상해사망 특별약관

1. 보험금의 지급 사유

회사는 보험증권에 기재된 피보험자가 특별약관의 보험기간중에 발생한 상해의 직접결과로써 사망한 경우 특별약관의 보험가입금액을 상해사망보험금으로 지급합니다.

보험에서 의미하는 상해의 직접결과라함은 우연성, 급격성, 외래성을 모두 충족해야 합니다. 만약 상해를 입증하지 못한다면 보험금을 받을 수 없습니다. (입증책임은 보험금 청구자에 있습니다)

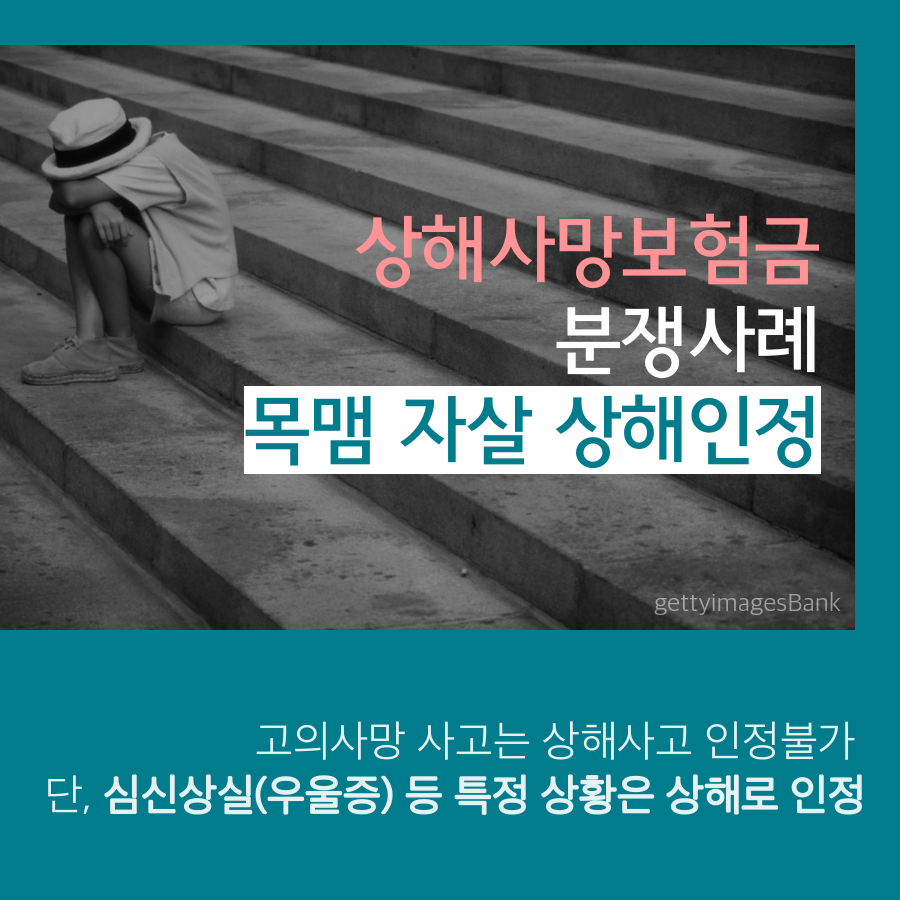

일반적으로 고의로 사망한 자살인 경우 상해사망보험금 지급대상이 아닙니다. 스스로 선택한 자살에 대해 우연성과 급격성을 입증할 수 없기 때문입니다. 하지만 우울증이 있는 상태(자유로운 의사결정을 할 수 없는 상태)에서의 자살은 상해로 분류할 수 있습니다. 물론 경찰기록 징구, 법의학자문, 유사 판례 확인 등 상해를 입증할 수 있는 자료를 수집해야 합니다.

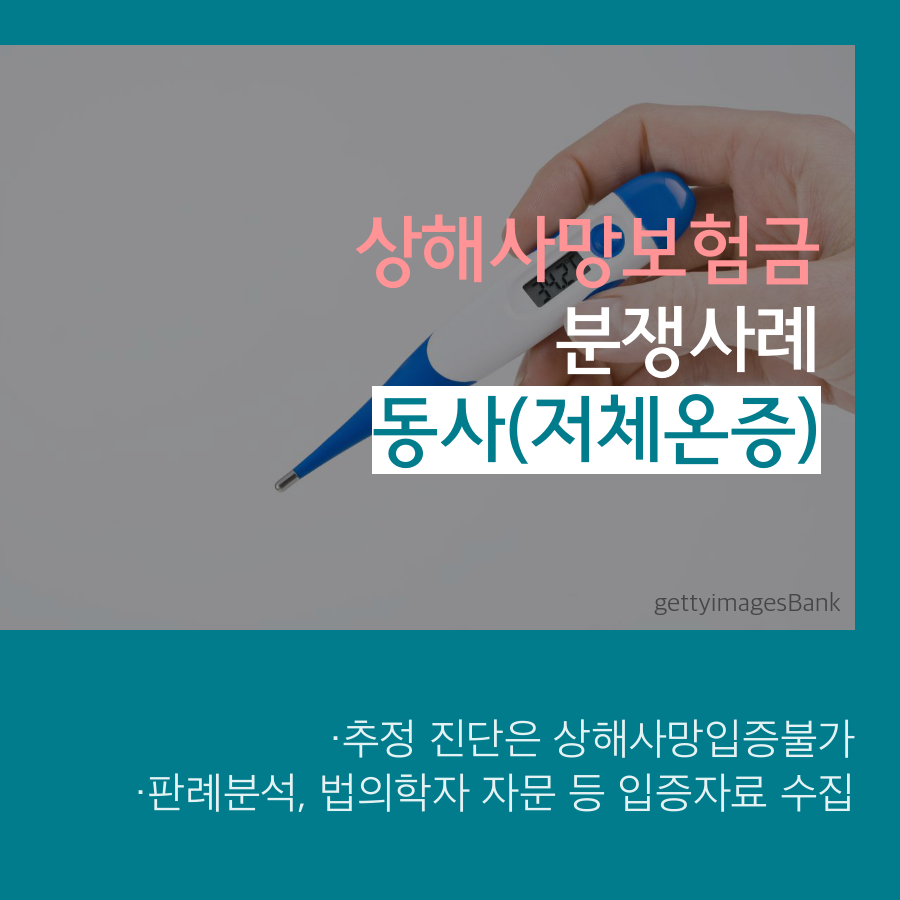

확진이 아닌 추정은 상해의 직접결과로써 사망했다고 입증할 수 없습니다. 특히 동사(저체온증)로 사망한 경우 타살 혐의점이 없어 부검을 진행하지 않습니다. 사체검안서 상에는 ‘사인미상’ 혹은 ‘사인불명’으로 기재되며, 보험사는 이를 이유로 상해사망보험금을 지급하지 않습니다. 하지만 동사(저체온증)를 입증할 수 있는 자료(과거 판례 해석 및 법의학자 자문 등)를 통해 청구한다면 결과는 달라집니다.

· 입증책임은 유가족에게

상법상 보험사고에 대한 입증책임은 보험금을 청구하는 자에게 있습니다(유가족) 아니라면 질병 질병이 아니라면 상해가 아니라 이유를 입증할 수 없다면 보험금을 지급할 수 없다는 입장입니다.

· 불공정한 보험심사

입증책임이 너무 가혹하다는 입장의 판례와 부검하지 않아 사인을 명확하게 밝히지 않았다는 잘못이 유가족에 있다는 입장이 충돌하고 있습니다. 보험사에 유리한 판례만 인용하여 심사를 진행하고 있어 부당하다는 것이 저희 법무법인의 입장입니다.

· 상해사망 보험금 다툼은 법무법인을 통해 진행해야

사인미상으로 보험금을 청구하는 경우 보험사와 입증책임을 두고 분쟁이 발생할 수 있습니다. 사인미상으로 손해보험금 청구 전 법무법인 상담으로 합리적인 해결책을 찾을 수 있습니다.

보험금 청구에도 골든타임이 존재합니다. 보험사가 유리한 자료를 수집하기 전 대등하게 다툴 수 있는 법무법인의 도움이 필요합니다.

법무법인 부설 한국보험손해사정연구소는 변호사와 보험사 출신 손해사정사의 협업으로 전문성을 인정받아 의뢰인 만족도가 높습니다. 또한 보험금 분쟁을 해결하기 위한 합의, 대리, 중재는 변호사 고유 업무이므로 자격을 갖춘 법무법인으로 의뢰하셔야 원활한 처리를 기대할 수 있습니다.

관련 문의는 아래를 이용해주세요.

{kind=link}

{kind=link}

{kind=link}

{kind=link}