점막내암이란 암조직이 깊은 곳까지 침윤되지 않고

점막층까지만 침윤된 상태에서 발견된 암을 뜻합니다.

즉 조기암 중 하나인데요.

어떤 기준을 적용하는지에 따라 0기 암이 될수도 있고,

1기암이 될 수도 있습니다.

아시겠지만 보험회사와 항상 분쟁이 되는 암은 조기암 유형입니다.

이 점막내암이 직장, 결장과 같은 대장에서 발견되면

대장점막내암이라하는데 과거에는 대상상피내암 또는

대장제자리암종이라는 용어와 혼용해서 사용하기도 했습니다.

그런데 엄밀히 말하면 그 의미는 조금 다르긴 합니다

일반적으로 상피내암이나 제자리암은 점막층으로도

침윤이 없는 0기암을 의미하나 대장점막내암은 앞에서도

말씀드렸지만 대장의 점막층까지의

미세한 침윤은 있다는 뜻이니까요.

◆ 그런데 의사들은 왜 계속 대장제자리암 코드인 ‘D01’을 고집할까?

대장점막내암에 대한 분쟁은 이미 10년이 넘은 사례입니다.

그리고 소비자측에 유리한 판결 등이 많이 나왔죠.

그런데도 아직까지도 의사들은 대장암이 아닌 대장제자리암으로 주장합니다.

진단서에 한결 같이 ‘D01’이라 진단하죠. 대장암의 진단코드는

‘C20’인데, 대장제자리암의 진단코드느 ‘D01’입니다.

왜 그럴까요? 답은 간단합니다.

의사들이 가장 많이 보는 진단기준서에 대장은 특이하게도 대장점막층까지

침윤이 있더라도 침윤암이 아닌 제자리암으로 진단하라는 명시가 되어 있기

때문입니다. 아마도 대장의 점막층까지 침윤이 되어 있어도 워낙 미세한 침윤이므로 환자의 예후가 대장제자리암과 크게 다를 것 없이 좋아서 의학기준서에 그러한

예외 규정을 두었을 것이라 예상합니다.

바로 이 기준 하나 때문에 보험회사와 십수년을 분쟁을 해 왔던 건데요.

아직까지도 대장제자리암 ‘D01’ 로 진단하는 의사분들이 훨씬 많은 것으로 알고 있습니다.

◆ D01 대장점막내암도 일반암진단비 가능 [성공사례 공개]

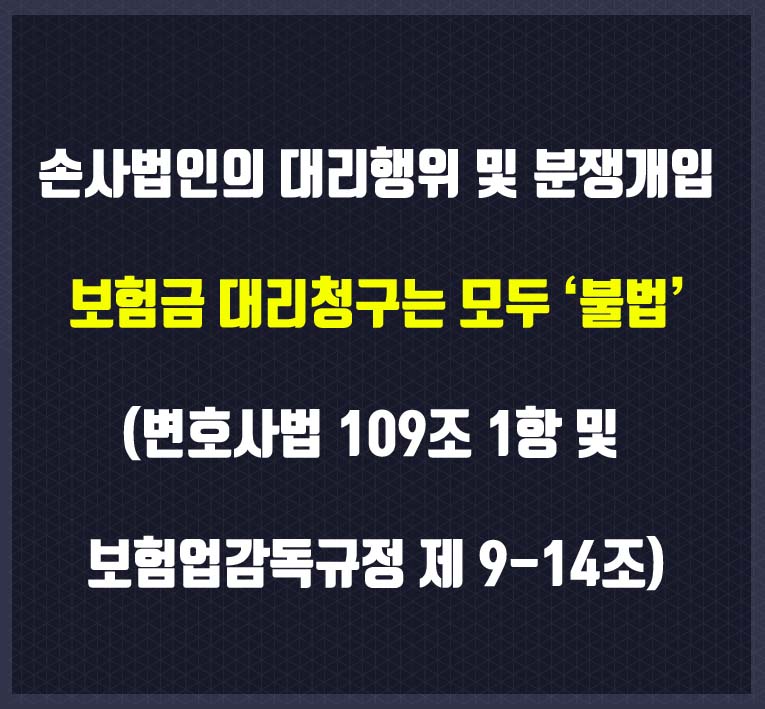

예전에는 보험금 분쟁사례를 손해사정법인에 의뢰하는 소비자들이 많았는데 최근에는 보험회사에서 변호사법 위반으로 손사법인을 고발하는 사례가 많아 더 이상 손사법인에서 의뢰인을 대리하는 불법행위를 못하고 있습니다.

따라서 변호사와 손해사정사가 모두 소속된 당사에 합법적인 분쟁 대리를 의뢰하는 분들이 많아 졌습니다.

비용은 더 저렴하면서도 합법적 대리를 할 수 있으니 더 이상 손사법인에 불법적인 분쟁대리를 의뢰할 필요는 없겠죠?

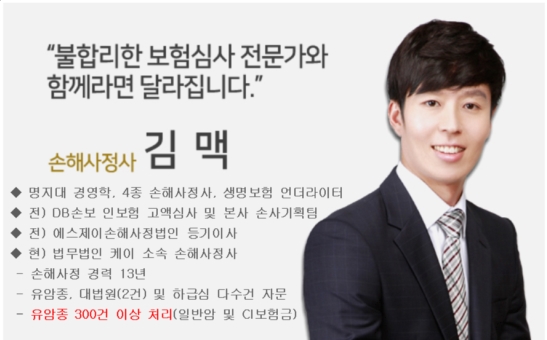

법무법인 케이 부설 한국보험손해사정연구소는 변호사 뿐만아니라 보험회사출신 손해사정사들이 소속되어 있습니다. 따라서 합법적 대리와 보험에 대한 전문성을 모두 겸비한 준비된 회사입니다.

당사 소속 손해사정사들이 대장점막내암을 전문적으로 다뤄 온지도 10년이 넘었는데요.

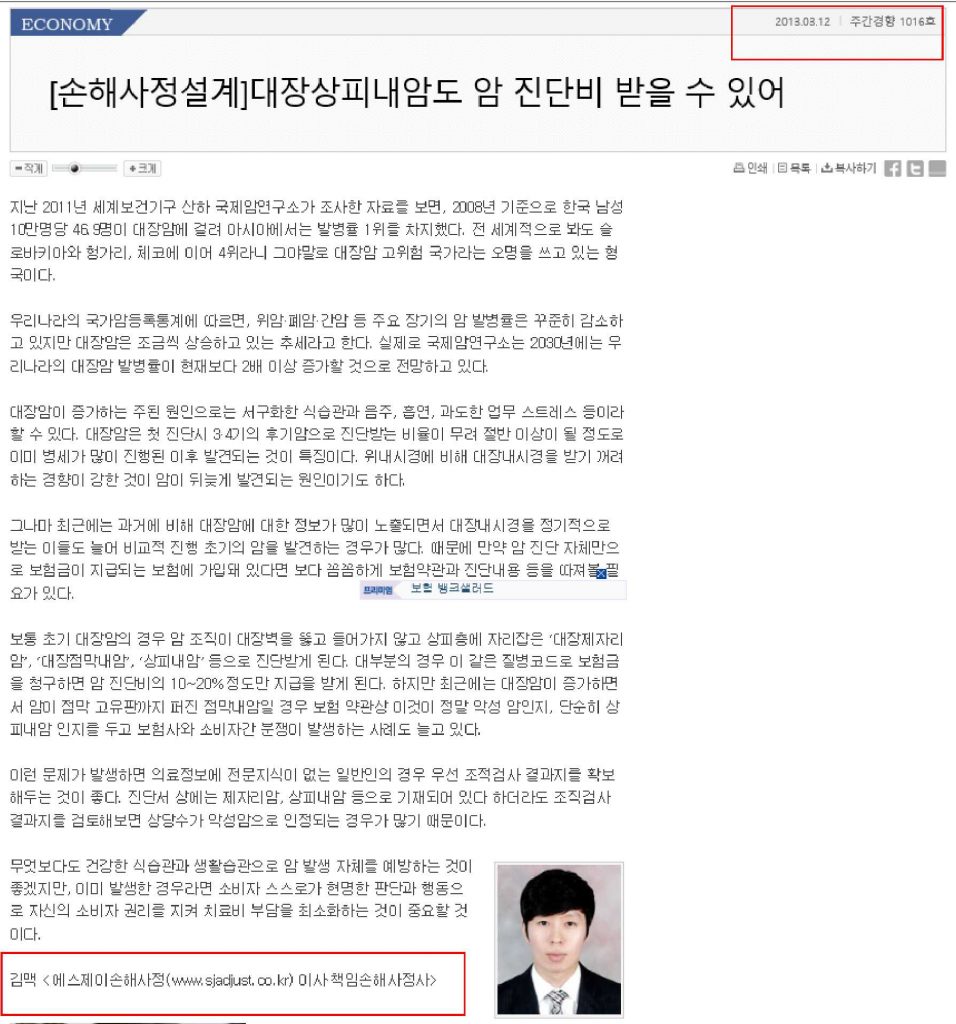

아래 기사를 보면 당사 소속 김맥 손해사정사가 2013년도에 이미 “대장상피내암도 암 진단비 받을 수 있어”라는 손해사정 칼럼을 썻던 사실이 확인되네요.

당시 위 사정사는 에스제이손해사정법인 등기이사로 해당 법인을 운영하고 있었는데요.

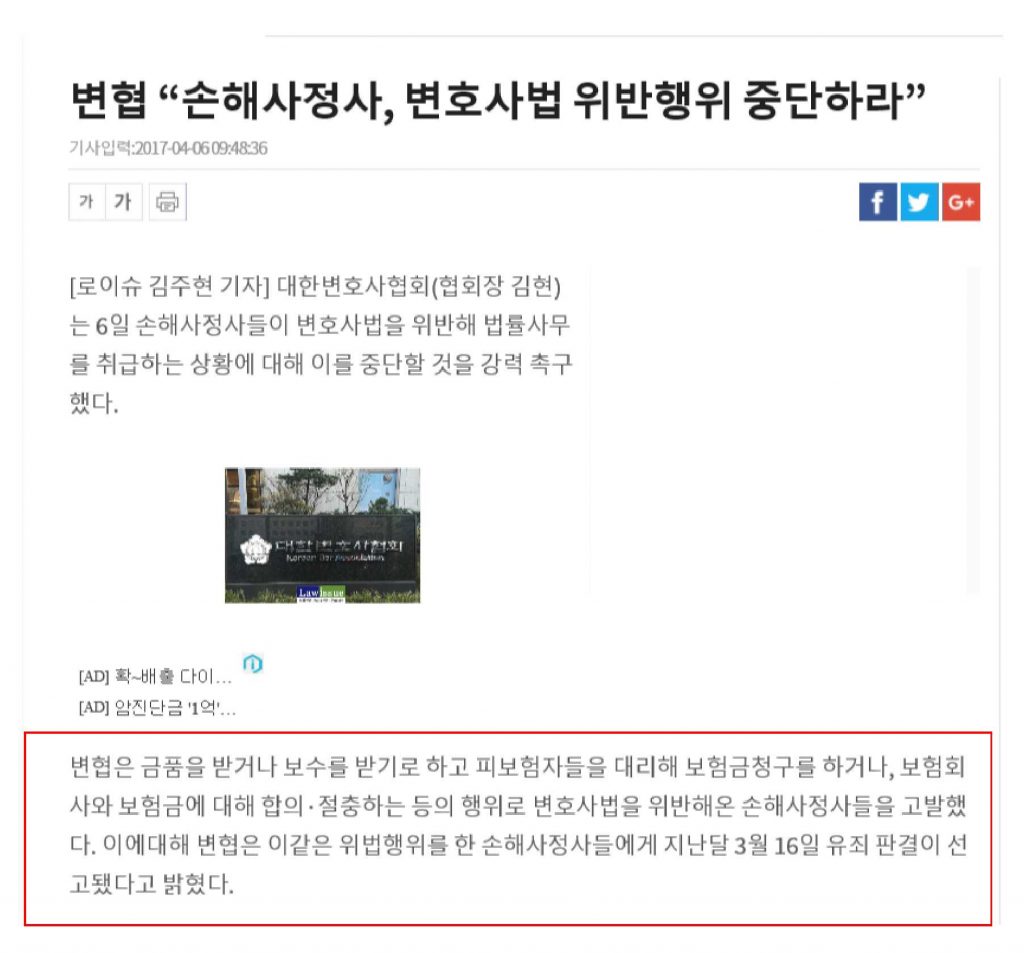

당시까지만 해도 보험회사들이 손사법인들의 분쟁개입을 어느 정도는 묵인을 해주었다고 합니다.

그런데, 이후 변호사협회와 보험회사들이 손사법인의 분쟁 개입과 보험금 대리청구는 변호사법위반이라며 고발하는 사례가 많았는데요. 그 결과 대부분 유죄 판결이 나왔다고 합니다.

즉, 이제는 손사법인은 금액 산정까지만 할 수 있고 그 이상의 개입은 일체 금지되어 있다고 합니다.

아래 기사의 내용을 보면 당시 상황이 예상이 되실 겁니다.

자, 이제 성공사례입니다.

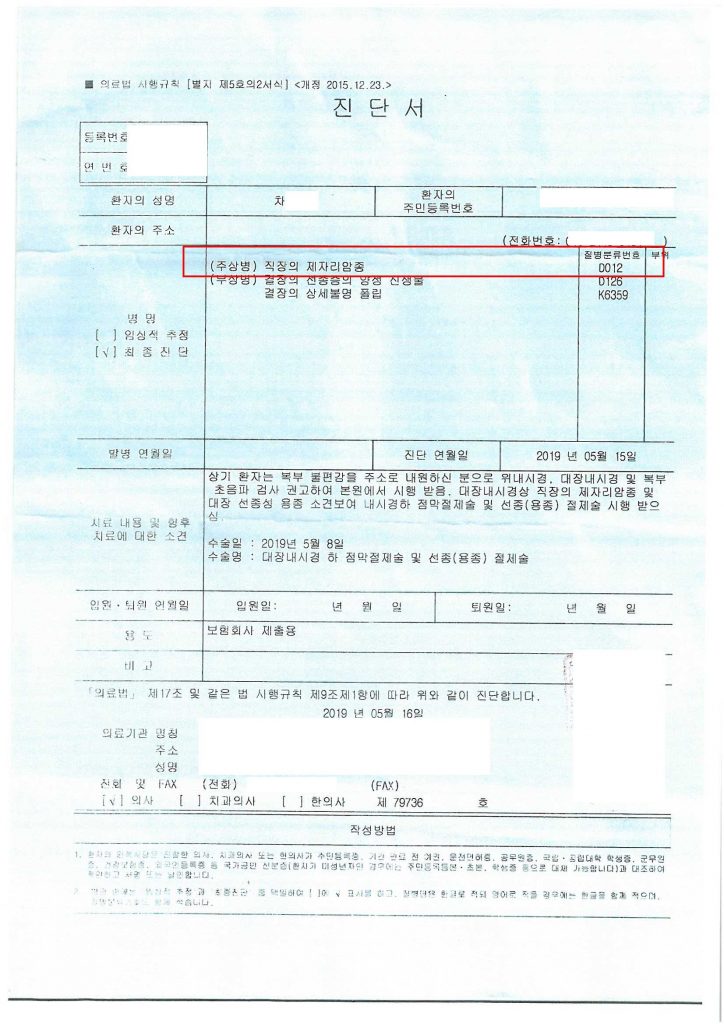

당사에 의뢰한 최OO님은 소화가 잘되지 않는 증상이 있어 인근 병원을 찾아 위내시경과 대장내시경을 받으셨습니다.

내시경 중 대장에서 암조직이 발견되었는데, 주치의는 이 암에 대해 침윤암이 아닌 제자리암종으로 진단하였습니다.

역시나 “직장의 제자리암종”, “D012″로 진단하였습니다. D012는 D01.2 인데 D01과 동일한 진단입니다.

(종양이 발생한 세부 위치에 따라 소수점이하 자리는 달라집니다

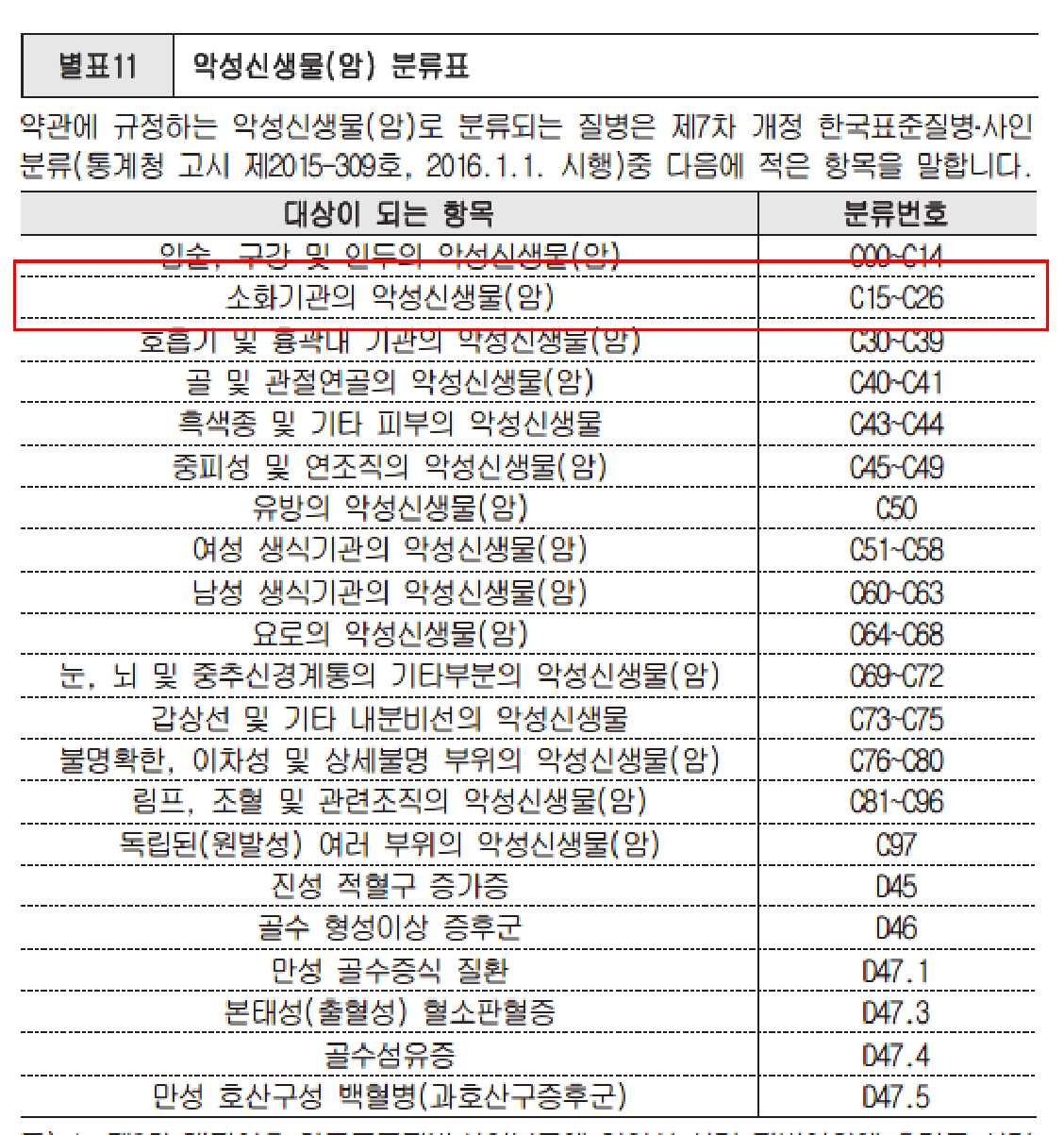

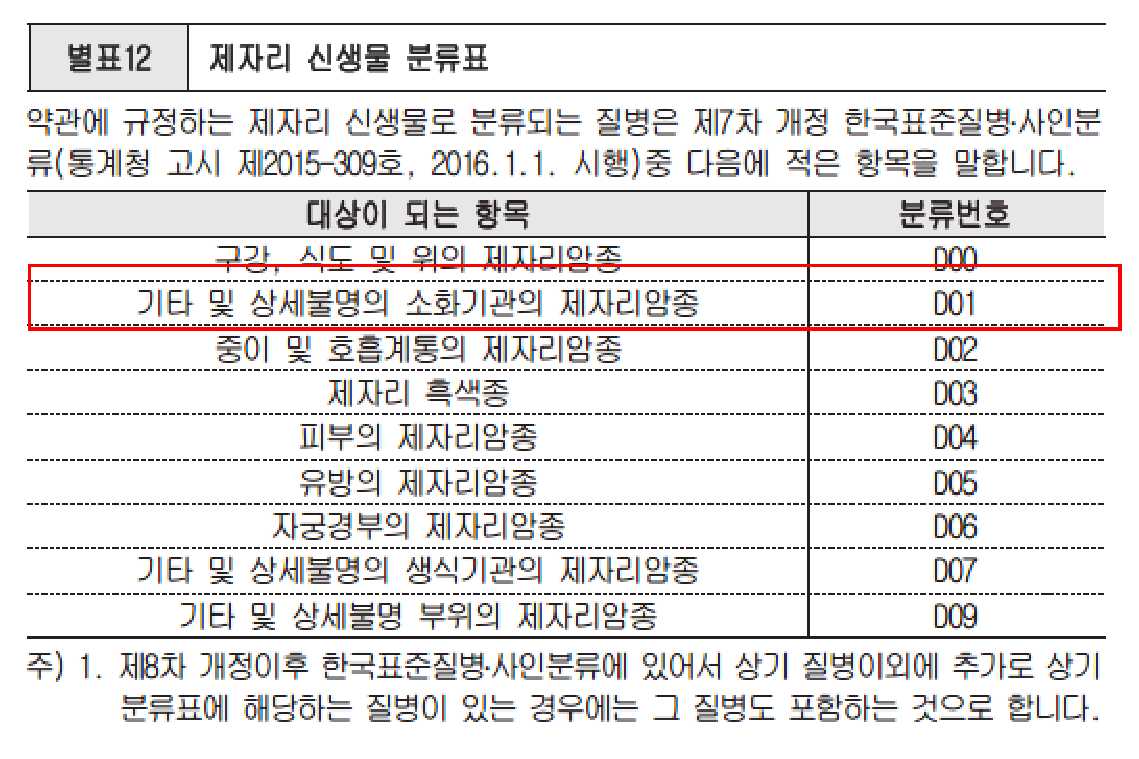

물론 약관만 보면 D01은 일반암이 아닌 제자리암이 맞습니다.

일반암분류표를 보면 소화기관의 악성신생물(암)은 C15~C26로 진단된 경우만 지급한다고 분류가 되어있습니다.

또한 제자리암분류표에는 D01이 들어가 있으니, 약관으로는 일반암이 아닌 제자리암이 맞습니다.

그러나 약관과 다른 논리 및 관련 판례, 환자에게 유리한 의학적근거 등을 근거로 약 3주만에 일반암진단비와 일반암수술비를 모두 수령 해 드렸습니다.

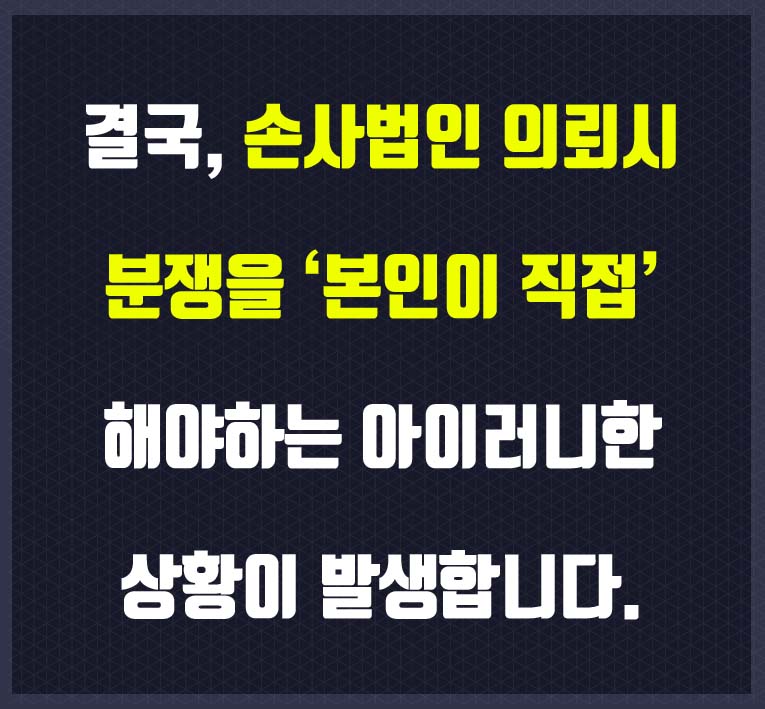

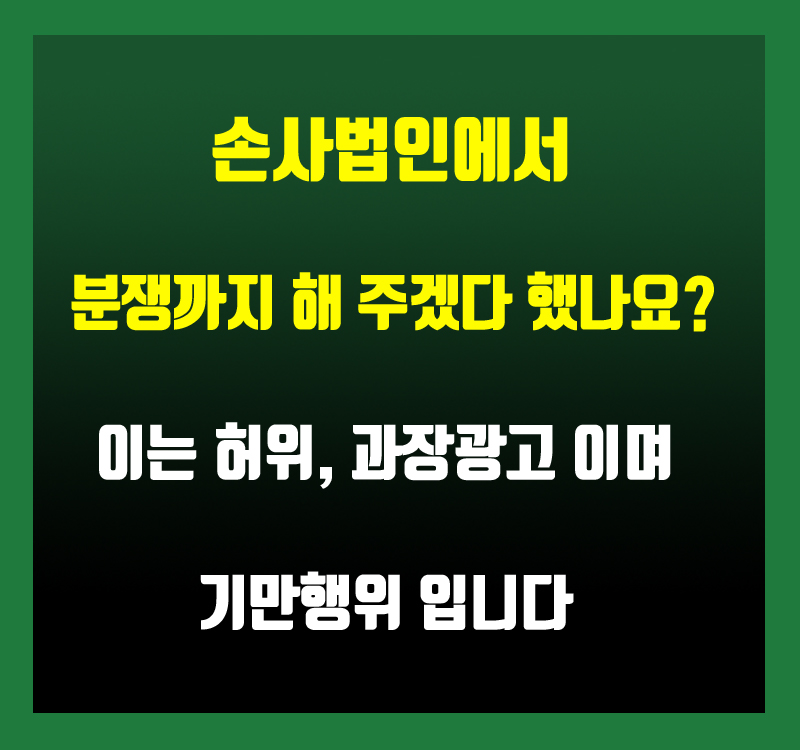

◆ 손사법인 의뢰해도 의뢰인이 다 해야한다? 당사와 손사법인의 차이점

만일 위 사례 최OO님이 손사법인에 의뢰하였다면 어땠을까?

앞에서도 언급했지만 손사법인은 의뢰인을 대리 할 수가 없다.

이 대리 행위가 상당히 중요한데, 하물며 보험금 청구서를 대신 작성하는 행위도 대리이며, 보험회사 직원과 통화를 하여 보험금 지급 요청을 하는 것도 대리 행위로 볼 수 있기 때문이다.

결론만 얘기하면 손사법인에 의뢰하면 딸랑 손해사정의견서만 제출 해 준다.

그런데, 당사에 의뢰하면 의견서 뿐만 아니라 의뢰인을 대리하여 보험회사와 직접적인 분쟁을 해 준다.

즉, 손사법인은 의견서만 제출해주는데, 당사는 의견서 + 보험금을 받아주는 것이다. 의견서는 핵심 업무가 아니다. 보험금을 받아내는 업무 중 일부분에 불과하다.

◆ 비용은 동일?

당사와 손사법인의 업무범위는 많은 차이가 있음에도 불구하고 비용은 동일합니다.

착수금 없이 진행, 중간에 비용 발생시 당사에서 부담, 성공시에만 성공보수를 받는다.

즉 실패하면 당사에서 비용만 쓰고 종결하는 샘이니 의뢰인 입장에서는 꽤 합리적일 것입니다.

성공보수도 결코 손사법인보다 많지 않으며 오히려 저렴한 경우도 많습니다.

◆ 대장점막내암, 설명의무 위반 적용 가능할까?

대장점막내암 분쟁이 있은 후 대부분의 보험회사들이 대장점막내암을 소액암으로 변경하는 약관 수정을 하였는데요.

이렇게 수정된 이후 가입한 상품에서는 분쟁이 전혀 없을까요? 꼭 그렇지만은 않습니다.

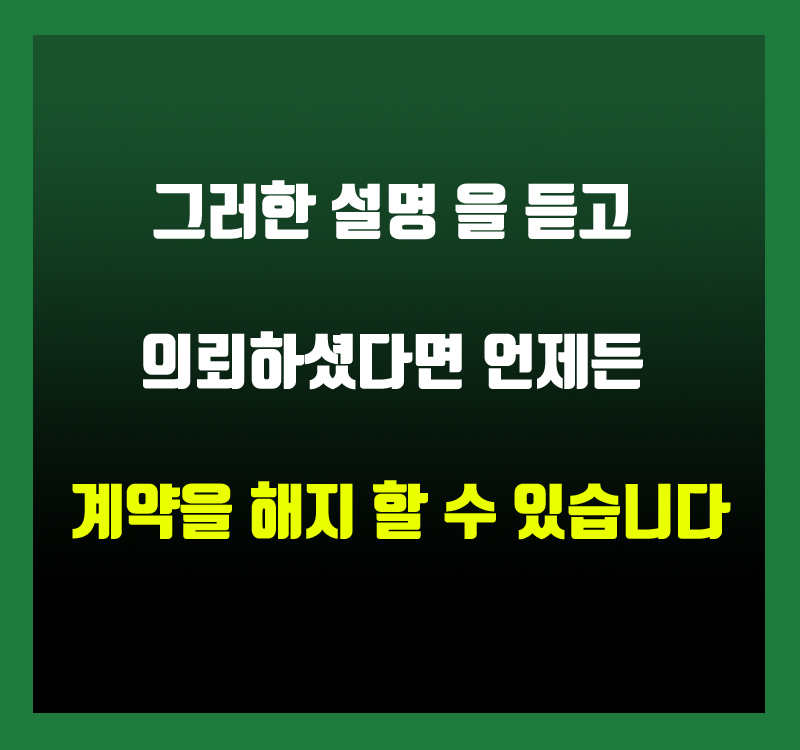

이렇게 약관을 변경하였다 하여도 그 변경사항에 대해 소비자에게 충분히 설명하여야 할 의무가 존재 합니다.

물론 보험을 가입할까 말까 고민하던 그 시점에 했어야 합니다.

만일 이러한 설명을 듣지 못했다는 입증이 가능하다면 대장점막내암이 소액암으로 변경된 상품에서도 일반암으로 인정 받을 수 있습니다. 다만, 이러한 입증이 수월하려면 뇍취파일이 보관되어 있는 전화로 가입한 보험이면 좋겠죠?

◆ 왜 한국보험손해사정연구소만 성공사례가 수백 건이 되는 걸까?

암 분쟁 손해사정에 대해 광고를 따라하는 업체는 상당히 많습니다.

그런데 그들의 홈페이지를 보면 성공사례는 거의 없습니다.

반면 저희 ‘한국보험손해사정연구소 홈페이지’에는 성공사례의 실제 서류 들이 수백 건 올라와 있습니다.(일손이 모자라서 한번에 올리지 못하고 조금씩 지속적으로 올리고 있는 중입니다.)

가장 큰 차이는 의견서 제출만하고 강 건너 불구경 하는 게 아닌 적극적인 분쟁 개입입니다.

손사법인에서는 하고 싶어도 불법이라 못하지만 당사는 합법적으로 개입을 하여 최대한 의뢰인에게 유리한 결과를 도출 해 냅니다.

두 번째는 전문성입니다.

당사에는 보험회사 출신 손해사정사가 소속되어 있는데, 이 분들은 보험회사 퇴사 후 약10년 동안 소비자측에서만 일을 하였고, 그 중에서도 암 분쟁 사건을 많이 다뤄 왔습니다.

“대장점막내암D01, 암진단비 지급 분쟁 해결 안내” 댓글 : 1

[…] Read More […]