대장 유암종(C20) – 점막내암 주장 반박과 보험금 전액 수령 사례

보험사건, 이제는 제대로 비교하고 선택하셔야 합니다.

한국보험손해사정연구소는 변호사와 손해사정사가 함께하는 국내 유일의 통합 보험분쟁 전문 법률사무소입니다.

의견서만 제공하고 분쟁은 본인이 직접 처리해야 하는 일반 손해사정사무소, 소송을 통해서만 해결하려는 일반 법무법인과는 다릅니다.

보험금 청구부터 소송까지 단절 없이 전 과정을 대리하는 원스톱 법률서비스를 제공합니다.

고객은 보험회사와 직접 싸우지 않아도 됩니다. 처음부터 끝까지 전문가가 함께합니다.

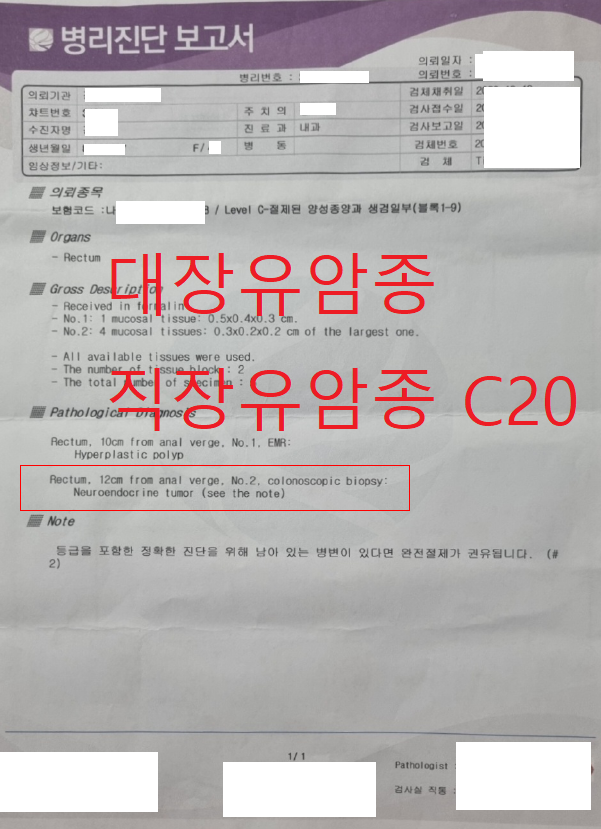

오늘 소개할 사례는 ‘대장 유암종(직장 C20)’에 대한 일반암 보험금 분쟁입니다.

사건 개요

-

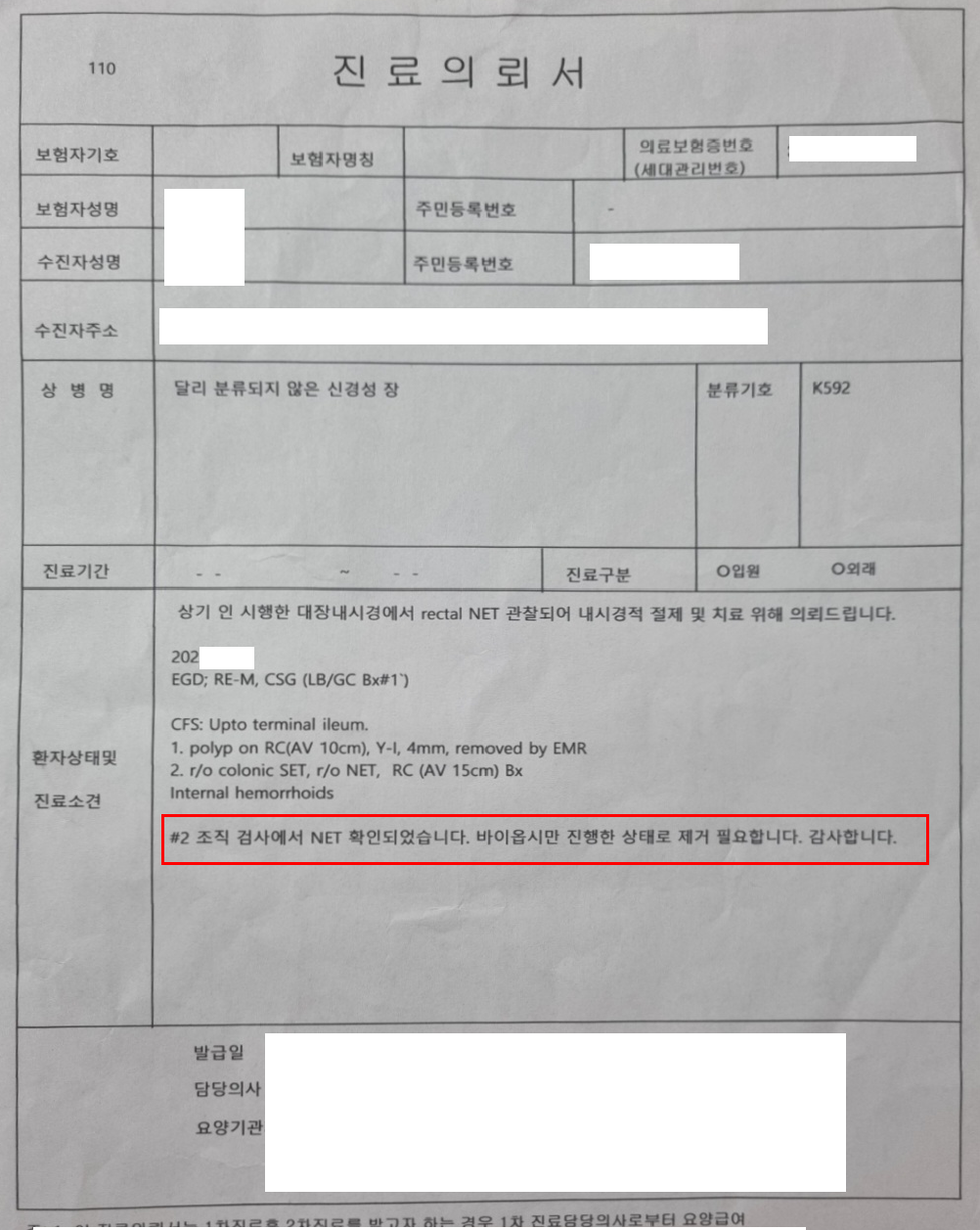

1차 병원에서 대장내시경 중 발견된 종양에 대해 조직검사를 진행한 결과, 신경내분비종양(Neuroendocrine Tumor, 유암종)으로 진단되었습니다.

-

이후 대학병원으로 전원되어 대장내시경하 점막절제술을 추가로 시행하였으나, 추가 종양은 발견되지 않았습니다.

-

2차 병원에서는 유암종을 더 발견하지 못했지만, 1차 병원의 병리조직 결과에 따라 악성 유암종으로 진단서를 발급하였습니다.

보험회사의 주장

보험회사는 해당 종양이 점막층에만 국한된 상태이므로 점막내암, 즉 소액암에 해당한다고 주장하며 보험금 지급을 지연하였습니다.

점막하층까지 침윤되지 않았다는 이유로 일반암이 아닌 소액암으로 처리하려 한 것입니다.

이런 주장은 언뜻 보면 그럴듯하지만, 신경내분비종양의 특성을 제대로 이해하지 못했거나 소비자의 대응력을 테스트하려는 비논리적 해석에 불과합니다.

한국보험손해사정연구소의 대응

보험사의 주장에 대해 아래와 같은 근거로 반박하며 대응에 나섰습니다.

-

유암종은 종양의 위치보다 조직학적 특성이 중요합니다.

유암종은 저등급으로 보여도 세계보건기구(WHO)의 분류 기준상 악성신생물(C20)로 분류됩니다. -

점막에 국한되었더라도, 병리학적으로 유암종은 암의 성격을 가지고 있으며, 이를 단순히 소액암으로 분류할 수는 없습니다.

-

실제 진단서에도 ‘악성 신경내분비종양’이라는 명확한 표현이 있었으며, 이는 보험약관상 일반암에 해당합니다.

-

점막내암이라는 이유만으로 유암종을 소액암으로 해석하는 것은 약관 해석의 왜곡이며, 소비자에게 불리한 잘못된 적용입니다.

결과

우리 연구소의 치밀한 대응 끝에

보험사는 기존 주장의 오류를 인정하고,

고객에게 일반암 진단비 및 수술비 전액을 지급하였습니다.

최근 일부 보험회사에서는 유암종(신경내분비종양)에 대해 점막내암으로 분류하라는 내부 지침이 내려온 것으로 확인되고 있습니다.

이는 보험금 삭감을 목적으로 한 잘못된 해석입니다.

그럴듯한 논리로 보일 수 있지만, 의료 지식이나 약관 해석에 취약한 소비자들을 대상으로 한 전형적인 전략일 뿐입니다.

한국보험손해사정연구소는 다릅니다

-

변호사와 손해사정사가 함께 협업합니다.

-

보험금 지급 전까지 모든 절차를 직접 대리합니다.

-

단순 의견서 작성만으로 끝나는 사무소가 아닙니다.

-

소송만을 유도하는 일반 법무법인과도 다릅니다.

보험금 청구, 정확하게 알고 시작하십시오.

불리한 주장에 스스로 대응하기보다, 보험분쟁에 특화된 전문가에게 맡기세요.

상담은 언제든 가능합니다.

보험사건, 더 이상 혼자 고민하지 마세요.

한국보험손해사정연구소가 함께합니다.

📞 상담 문의: 1666-1493

한국보험손해사정연구소 | 보험사건의 해답