최근 대장이나 위장관 검진 과정에서 신경내분비종양(Neuroendocrine Tumor, NET) 또는 유암종(Carcinoid Tumor) 진단을 받는 사례가 늘고 있습니다. 문제는 보험사에서 이를 ‘점막내암’으로 분류하며 소액암 진단비만 지급하려는 경우가 많다는 점입니다.

이번에는 실제로 직장 신경내분비종(C20) 진단을 받은 의뢰인이 보험사와의 분쟁 끝에 일반암 보험금 전액을 수령한 사례를 소개합니다.

1. 직장 신경내분비종 진단, 보험사 ‘소액암’ 주장

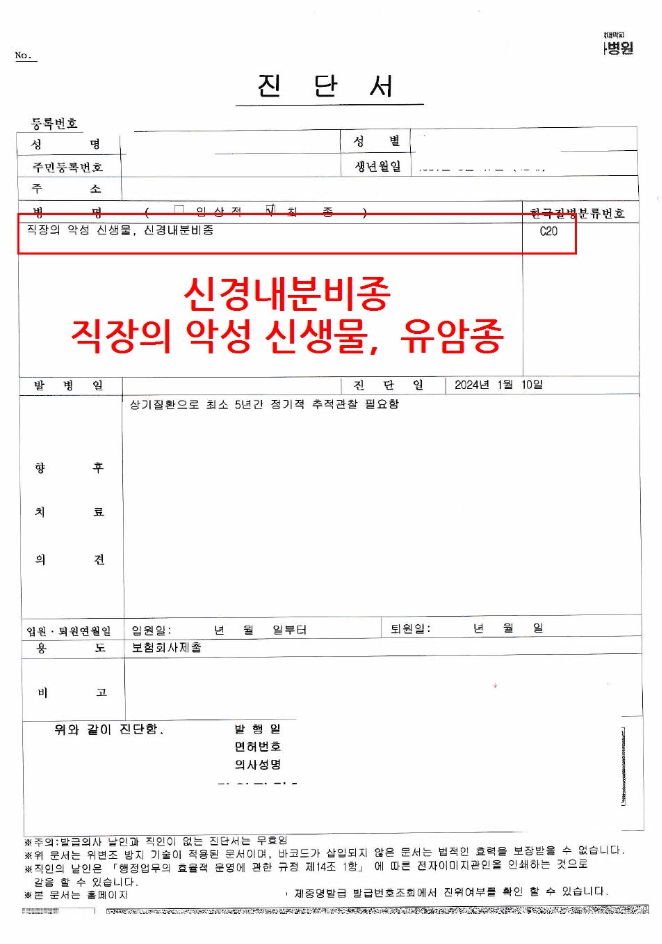

의뢰인은 건강검진 중 대장내시경에서 종양이 발견되어 조직검사를 진행했습니다. 결과는 ‘직장 유암종’으로, 국제질병분류 코드상 C20(직장의 악성 신생물)에 해당하는 진단이었습니다. 이후 대학병원에서 대장내시경하 점막절제술을 받았고, 추가 종양은 발견되지 않았습니다.

주치의는 악성 신경내분비종양으로 진단서를 발급했지만, 보험사는 “점막하층까지 침윤되지 않았으므로 점막내암”이라며 소액암 보험금만 지급하려 했습니다.

2. 보험사 주장의 문제점

보험사의 논리는 표면적으로는 그럴듯해 보일 수 있습니다. 하지만 병리학적으로 신경내분비종양은 발생 기원이 점막하층에 있기 때문에 단순히 위치만으로 ‘점막내암’이라고 단정할 수 없습니다.

또한 보험약관상 ‘일반암’ 판단 기준은 병변 위치뿐 아니라

-

종양의 종류

-

악성 여부

-

치료 필요성

등을 종합적으로 고려해야 합니다.

즉, 의학적 기준을 무시한 채 ‘소액암’으로 축소 지급하는 것은 명백히 부당한 처리입니다.

3. 한국보험손해사정연구소의 개입과 결과

의뢰인은 답답한 상황에서 한국보험손해사정연구소에 사건을 의뢰했습니다. 저희는 변호사와 손해사정사가 함께 진단 기록, 병리 보고서, 보험약관을 면밀히 검토했습니다.

그 결과,

-

WHO(세계보건기구) 기준 신경내분비종양의 악성 종양 분류 근거

-

국내 판례와 의학 문헌에서의 ‘일반암’ 인정 사례

-

종양의 발생 기전과 병리학적 특성

등을 정리한 의학·법률 종합 의견서를 제출했습니다.

보험사는 결국 내부 판단을 변경하고 일반암 진단비와 수술비 전액을 지급했습니다.

4. 왜 보험사는 점막내암을 주장하는가?

최근 일부 보험사는 내부 지침으로 유암종·신경내분비종에 대해 소액암 처리 방침을 세우고, 이를 근거로 보험금 지급을 제한하는 경우가 많습니다.

환자 입장에서는 ‘진단서에 암이라고 적혀 있음에도’ 일반암 보험금을 받지 못해 혼란과 억울함을 느끼게 됩니다. 그러나 신경내분비종양은 WHO 기준 악성종양이며, 재발 가능성과 지속적인 경과 관찰이 필요한 중대한 질환입니다.

5. 분쟁 대응, 왜 한국보험손해사정연구소인가?

-

일반 손해사정사무소: 의견서 작성까지만 가능, 이후 대응은 본인 부담

-

일반 법무법인: 소송 중심 접근으로 보험금 지급까지 시간이 길어질 수 있음

한국보험손해사정연구소는 다릅니다.

✅ 변호사와 손해사정사가 한 팀으로 협업

✅ 보험금 청구 → 분쟁 대응 → 소송까지 원스톱 진행

✅ 의학·법률 근거를 동시에 제시해 설득력 강화

6. 신경내분비종 보험금 분쟁, 혼자 대응하지 마세요

만약

-

보험사가 ‘점막내암’이라며 일반암 지급을 거절하는 경우

-

유암종 진단 후 보험금이 소액만 지급되거나 지연되는 경우

즉시 전문가 상담이 필요합니다.

한국보험손해사정연구소는 정확한 의학적 해석과 강력한 법률 대응으로 보험 분쟁을 해결합니다.

📞 신경내분비종·유암종 보험금 분쟁 상담

지금 바로 문의하시면, 억울한 상황을 끝낼 수 있습니다.