최신글

![[소송-갑상선암] 갑상선 림프절전이암(C77), 일반암 성공사례](http://kias-law.com/wp-content/uploads/2020/09/23-진단서.png)

[소송-갑상선암] 갑상선 림프절전이암(C77), 일반암 성공사례

[소송-갑상선암] 갑상선 림프절전이암(C77), 일반암 성공사례 소송을 통해 수령했습니다. 갑상선암이 인접 림프절까지 침윤된 사례, 소송 전에는 계속하여 면책 주장하던 보험회사가 소장 접수 후 보험금 전액 지급함.

![[갑상선암] C73으로만 진단된 림프절전이암, 일반암 성공사례](http://kias-law.com/wp-content/uploads/2020/09/22-진단서.png)

[갑상선암] C73으로만 진단된 림프절전이암, 일반암 성공사례

[갑상선암] C73으로만 진단된 림프절전이암, 일반암 성공사례 소송 없이 수령 했습니다. 갑상선암이 림프절로 전이되었음에도 주치의분이 C77 코드로 진단을 거부한 사례입니다. 당사에서 C77 진단서 보완하여 설명의무 위반 및 약관해석 쟁점으로 분쟁하여 일반암으로 처리 해드렸습니다.

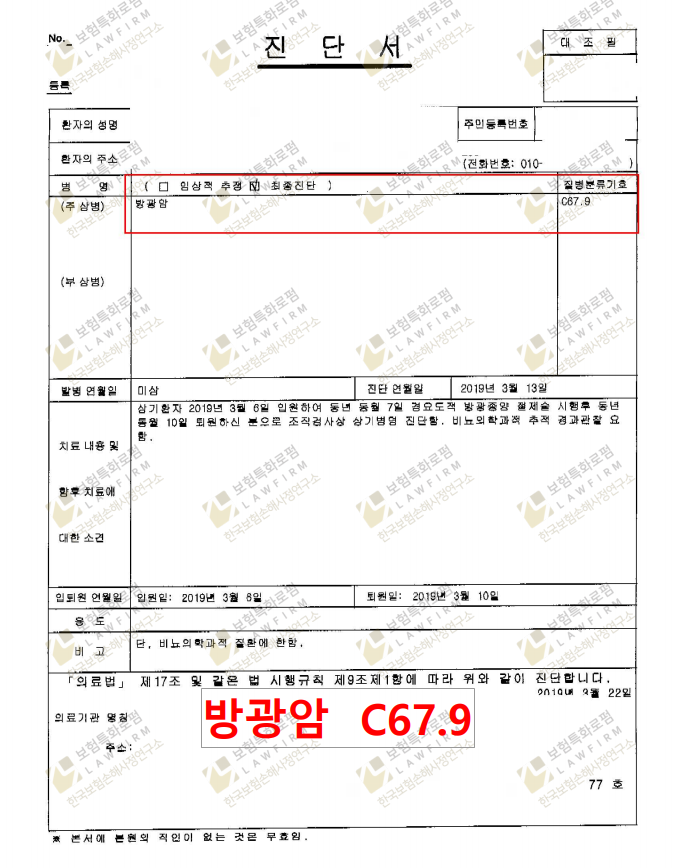

방광암(C67), 일반암 성공사례

방광암(C67), 일반암 성공사례 소송 없이 수령 했습니다. 표재성방광암에 대해 보험회사 조사 전 당사로 의뢰하여 일반암으로 수령해 드렸습니다. 방광암은 암코드로 진단되어도 보험회사 기준에 따라 제자리암으로 지급되는 사례가 많습니다.

![[갑상선암] 중심 목 림프절전이(C77), 일반암 성공사례](http://kias-law.com/wp-content/uploads/2020/09/19-갑상선진단.png)

[갑상선암] 중심 목 림프절전이(C77), 일반암 성공사례

[갑상선암] 중심 목 림프절전이(C77), 일반암 성공사례 소송 없이 수령 했습니다. C77사례, 설명의무위반 및 약관해석 쟁점화하여 분쟁하여 보험회사 2곳 모두 일반암으로 수령해 드렸습니다.

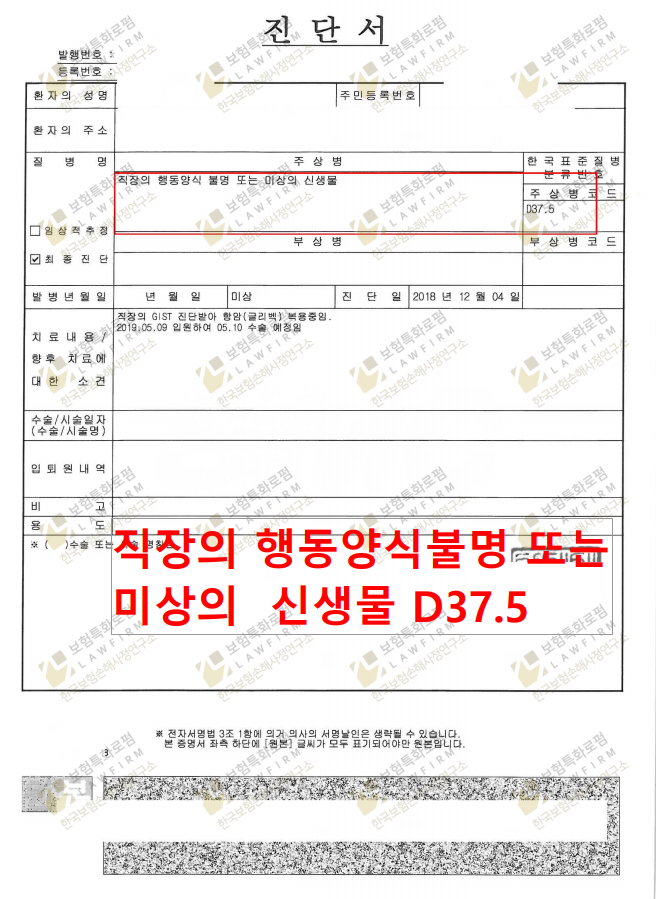

직장의 위장관간질성 종양(D37.5), 기스트(GIST), 성공사례

직장의 위장관간질성 종양(D37.5), 기스트(GIST), 성공사례 소송 없이 수령 했습니다. 대장에 발생한 기스트(위장관기질종양)에 대해 일반암으로 인정 받아 드렸습니다.

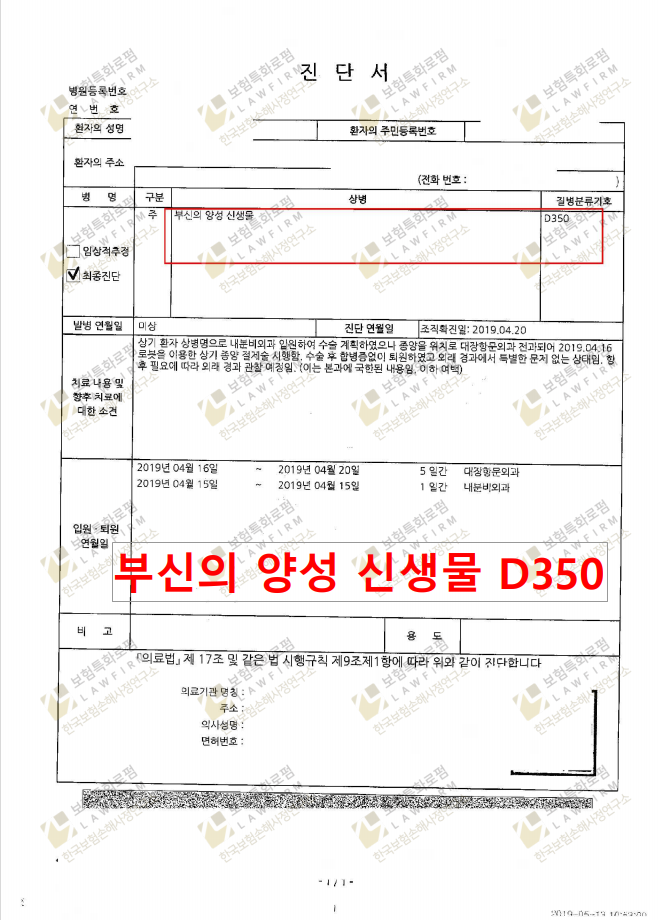

부신양성신생물(D35), ‘갈색세포종’ 일반암 수령 사례

부신양성신생물(D35), ‘갈색세포종’ 일반암 수령 사례 소송 없이 수령 했습니다. 부신에 발생한 갈색세포종(부신경절종)에 대해 주치의는 양성종양 ‘D35’ 로 진단하였으나, 당사에서 진단서 보완하여 보험사로 부터 일반암으로 인정 받아 드렸습니다.

![[갑상선암] 림프절의 이차성암(C77), 성공사례](http://kias-law.com/wp-content/uploads/2020/09/15.갑상선.png)

[갑상선암] 림프절의 이차성암(C77), 성공사례

[갑상선암] 림프절의 이차성암(C77), 성공사례 소송 없이 수령 했습니다. 갑상선암에서 전이된 임파선암(C77)에 대해 일반암진단비 및 일반암수술비 수령해 드렸습니다. 2011년 이후 가입 사례

![[소송] 갑상선임파선전이암(C77), 단기간에 종결한 승소사례](http://kias-law.com/wp-content/uploads/2020/09/14.갑상선.png)

[소송] 갑상선임파선전이암(C77), 단기간에 종결한 승소사례

소송을 통해 수령했습니다. 소장 접수 전에는 당사를 상대로도 계속하여 지급 거절하던 A보험사, 소장 접수하자 약 2개월만에 보험금 전액 지급하고 소 취하 요청 함, 길게 끌지 않고 전액 지급 받아 드렸습니다.

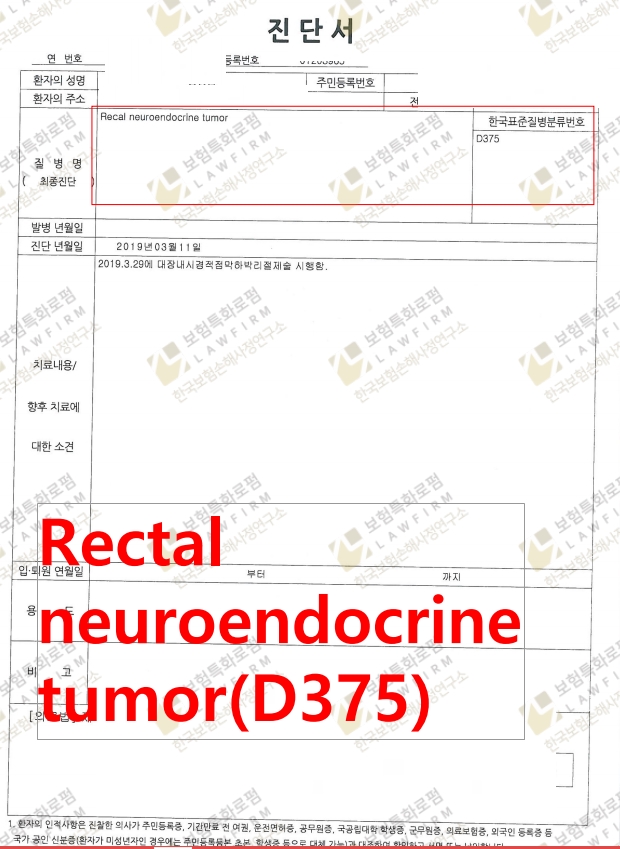

Rectal neuroendocrine tumor(D375), 일반암 수령 사례

Rectal neuroendocrine tumor(D375), 일반암 수령 사례 소송 없이 수령 했습니다. 대시경하 종양 절제수술 후 직장경계성종양 D375로 진단된 사례, 약2주만에 보험 2건 모두 일반암 진단비 전액 수령 해 드렸습니다.

연골육종(C76.1), 고액암 성공사례

연골육종(C76.1), 고액암 성공사례 소송 없이 수령 했습니다. 연골육종(C76.1)로 진단된 사례에 대해 일반암진단비만 수령 후 당사 의뢰하여 고액암진단비 추가로 지급 받아 드렸습니다.

더보기

문의안내

-

T : 1666-1493

T : 1666-1493

-

F : 0505-489-1493

F : 0505-489-1493

-

hjkk20@naver.com

hjkk20@naver.com