상해 또는 질병으로 인해 장해가 남는 경우 장해보험금을 지급합니다. 그 장해보험금 중에 소득보상자금 또는 장해연금이라고 하는 담보가 있는데요.

이 담보는 단 1%의 장해율 차이로 인해 적게는 몇 천만원에서 많게는 몇 억원의 보험금이 달라집니다.

소득보상자금은 장해율이 50% 또는 80% 이상에 해당할 경우 일정금액을 10년간 또는 30년간 장기간에 걸쳐 연금(또는 월급여) 형태로 지급하는 것을 말합니다. 분쟁이 된 사례를 알아 볼까요?

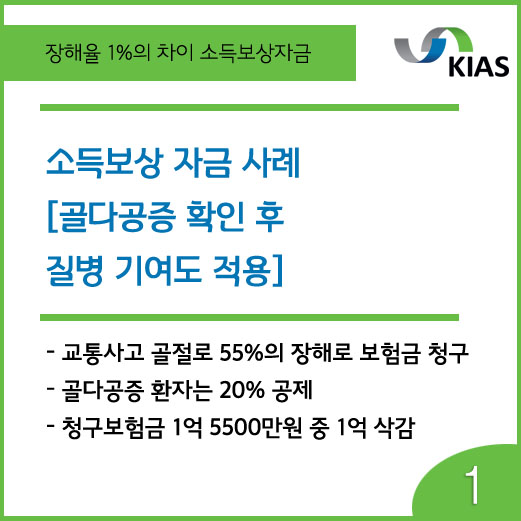

1. 골다공증이 있었으니 질병기여도를 삭감한다!

교통사고로 인해 고관절골절, 발목골절, 허리뼈의 골절 등을 당한 환자가 고관절장해, 발목장해, 척추의 장해 등을 인정 받아 55%의 장해진단서를 발급 받은 후 보험회사에 보험금을 청구했으나,

보험회사에서는 피보험자가 기존에 골다공증이 있어 이를 공제해야 한다고 하면서 20%를 공제하였습니다.

이에 최초 청구보험금 1억 5500만원(50%이상 소득보상자금 1억원 포함)중에 1억 1500만원을 삭감(50% 미만이면 소득보상자금 1억원이 삭감됩니다)한 4천만원 만 지급할 수 있다고 하였습니다.

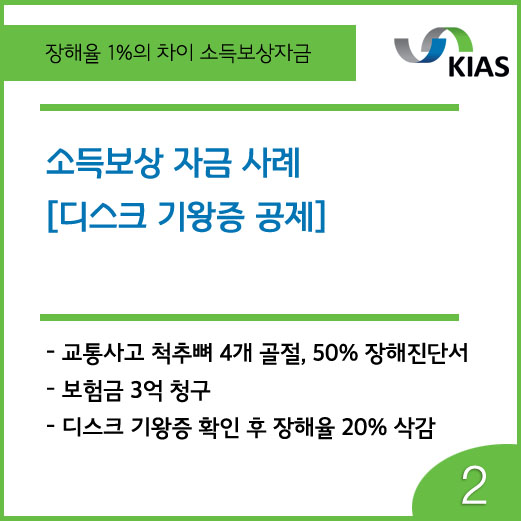

2. 디스크 기왕증 공제한다!

역시 교통사고로 척추뼈 4개가 골절되어 기형이 발생하여 50% 장해진단서를 발급받아 보험금(3억원)을 청구하였습니다.

그런데 보험회사에서는 자신들의 자문의에게 의료자문을 받아, 피보험자가 디스크 기왕증이 있었을 것으로 추정되고, 동 기왕증이 변형을 일으켰을 가능성이 크기 때문에 각도를 모두 인정할 수 없어 장해율을 삭감(50%->30%)하여 보험금 6천만원만(50%이상 소득보상자금 2억원을 삭감합니다)을 인정할 수 있다고 하였습니다.

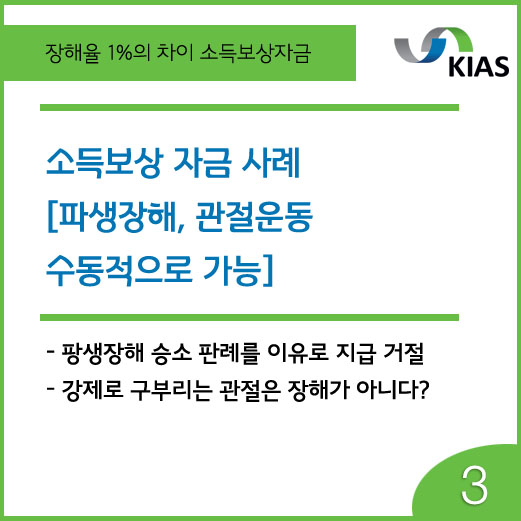

3. ‘파생장해, 관절운동이 수동적으로 가능’하기 때문에 인정 불가!

근래 들어 보험회사에서 파생장해로 인해 승소한 판례를 가지고 이를 보험금 부지급 근거로 삼고 있는 경우가 많습니다. 척추골절과 하지마비가 동반되는 등의 사례에서도 나타나고 있습니다.

또한 골절에 의한 관절 운동제한이 있는 경우에도 능동적으로는 움직일 수 없으나 수동적으로(강제로 구부리는 거죠) 가능하니 삭감한다고 합니다.

금융소비자의 대응 방법은 무엇?

이처럼 장해에 대하여 요즘들어 보험회사에서 강성으로 나오고 있습니다. 특히 소득보상자금이나 장해연금 관련해서는 더 그렇죠! 50%의 장해가 인정되면 소득보상자금 몇 억원이 지급되어야 하니 어떻게든 49% 이하로 낮추려고 하는 것입니다.

위 사건들 중 한 사건은 보험금 전액을 지급 받았으나 다른 한 사건은 작년 9월부터 소송으로 다투고 있습니다.

보험을 판매할 때와 지급할 때의 보험회사 태도는 하늘과 땅 차이입니다. 특히 소득보상자금과 같이 고액이 걸린 경우는 말할 것도 없겠죠!

보험금을 지급하기 위한 조사! 보험금을 지급하기 위한 의료자문은 상식적으로 있을 수 없습니다. 소득보상자금 등 장해보험금 청구시 전문가의 조력이 필요한 이유입니다.