보험금 청구 시 수령까지 걸리는 시간은 3영업일 내입니다. 보험가입 광고를 봐도 ‘3일내 지급률 90%이상’, ‘신속한 보상처리‘라는 문구를 쉽게 볼 수 있습니다. 보험사 기준에 맞는 청구 건은 서류심사만으로 심사가 진행되며 3영업일 지키는 경우가 대부분입니다. 그럼 나무지 10%는 어떤식으로 처리가 되고 있을까요?

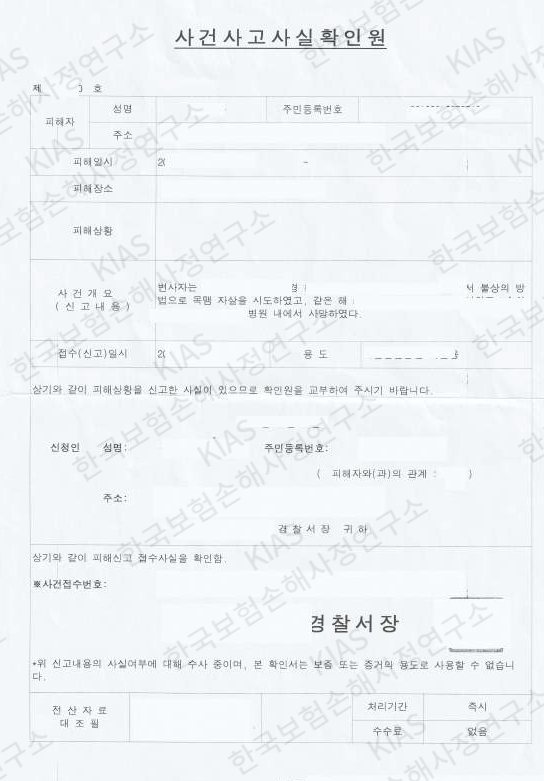

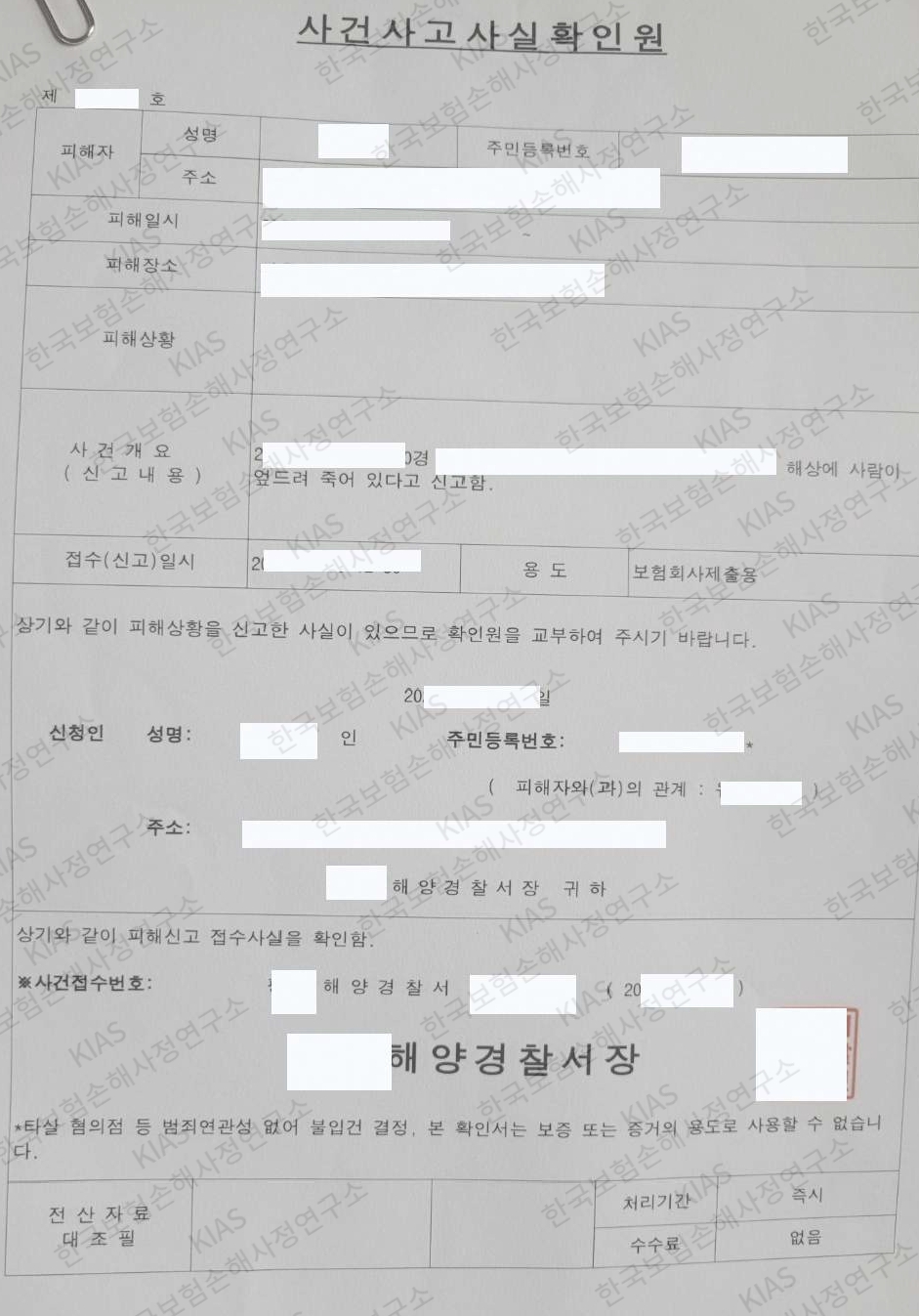

직장유암종 환자의 상태를 확인할 수 있는 서류들 진단서, 조직검사결과지 등을 제출했지만 보험사는 조사자를 파견한다는 안내를 보냅니다. 보험사 내부 기준에 맞지 않는 청구건이니 보험금 지급 거절 절차를 진행하겠다는 의사표시입니다.

환자의 상태를 입증할 자료가 충분한 상태, 비용을 들여 조사자를 파견하거나 의료자문을 진행하는 보험사? 결국 보험금을 지급하지 않겠다는 뜻입니다.

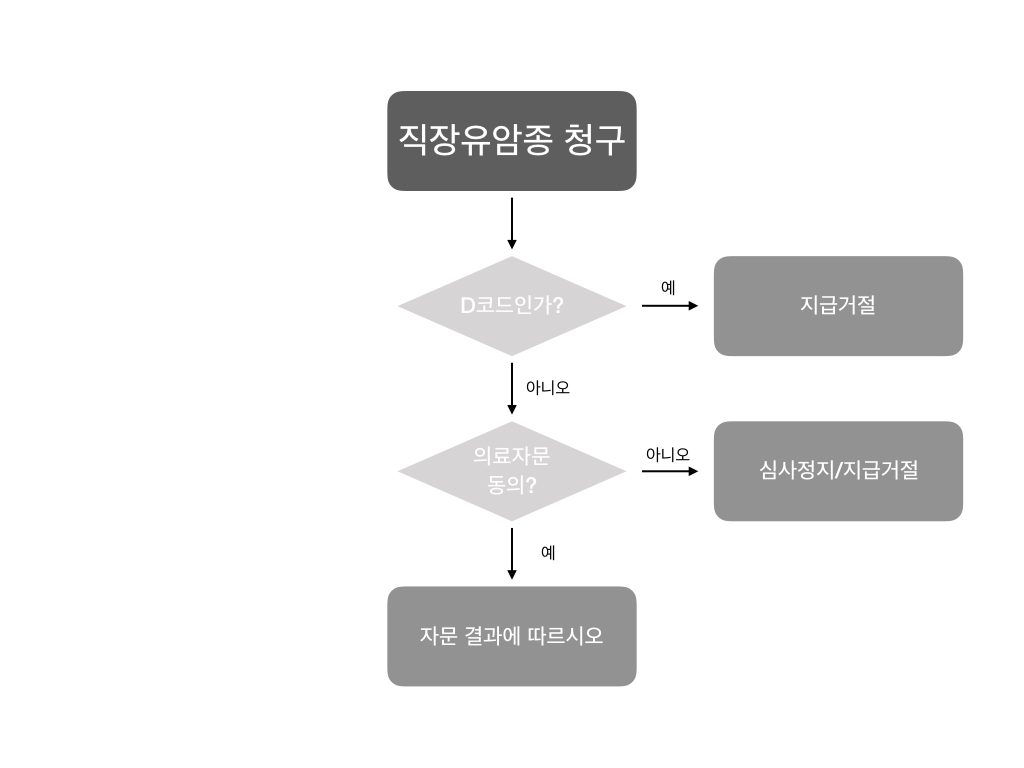

직장유암종은 수술이 쉽고, 예후가 좋아 암이 아닌 소액암(보험사마다 용어가 다를 수 있습니다)으로 분류합니다. 하지만 유암종은 전이 위험이 있어 주치의에 따라 악성암 코드를 진단하는 경우도 있습니다. 주치의가 암으로 진단했다면 암 진단비를 지급해야 하지만 보험사는 진단을 따르지 않습니다.

환자는 악성암으로 생각하고 보험금을 청구했지만 보험사가 일방적으로 고객의 암은 소액암으로 분류된다고 안내할 수 없으니 직장유암종을 소액암으로 분류하는 과정을 거치는 것입니다. 객관적인 조사가 아닌 보험사에 유리한 자료를 수집하는 과정이라 하겠습니다.

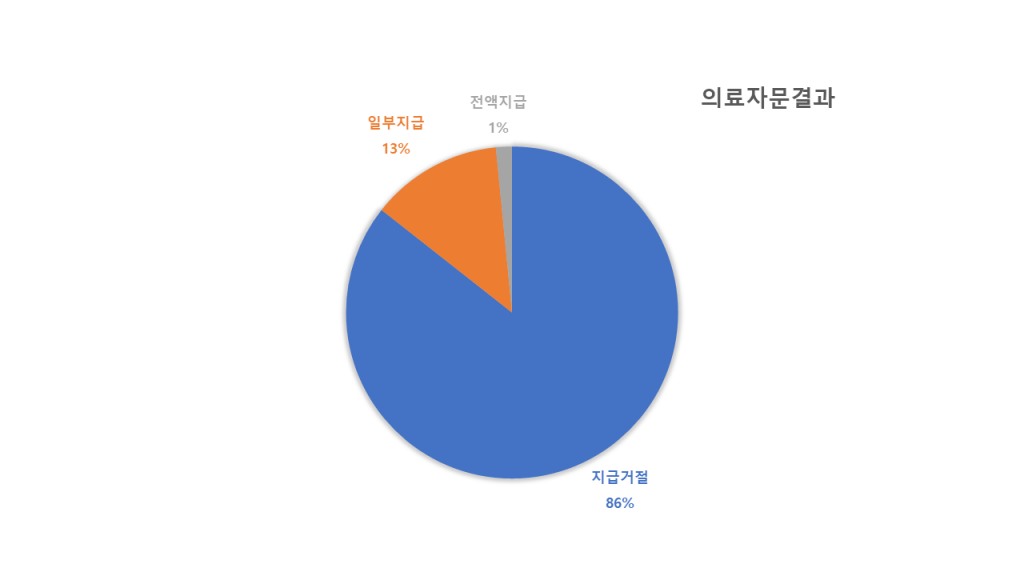

주치의 진단을 부정하고 일반암을 소액암으로 분류할 수 있는 이유는 크게 두가지입니다. 하나는 의료계에서도 유암종에 대한 분류가 명확하지 않고 또 하나는 보험사 자회사개념으로 자리잡은 보험 조사업체의 한계입니다.

특히, 조사업체는 보험사에서 지급하는 손해사정 비용으로 운영이 되고 있어 보험사가 원하는 결과가 나오지 않으면 일을 주지 않을 수 있어(갑과 을의 관계) 현실적으로 중립적 입장을 지키기 어렵습니다.

분쟁이 예상되는 청구건은 상담을 통해 적절한 청구 방법을 선택해야 합니다.

만약 환자의 상태를 파악할 수 있는 서류를 제출했음에도 현장 조사를 진행하겠다는 안내를 받았다면, 보험심사를 즉시 중단하고 법무법인 케이로 상담을 진행하셔야 합니다.

함께 읽으면 좋은 글