보험 분쟁 발생시 도움을 받을 수 있는 전문가는 변호사와 손해사정사입니다. 장단점을 살펴보고 KIAS의 특징을 알아보도록 하겠습니다.

ㅁ

늘어나는 보험 분쟁

보험 관련 분쟁이 부쩍 늘었습니다. 현업에 종사하고 있는 분의 의견을 들어보면 몇 가지 이유를 짐작할 수 있습니다.

“소비자가 똑똑해졌다!”

과거에는 보상직원 말 그대로 합의를 진행하거나 불합리한 의료자문으로 보험금이 삭감됐습니다. 지금은 어떨까요? 보상직원 안내를100% 신뢰하는 금융소비자는 아무도 없을 것입니다. 인터넷에서 보상과 관련된 정보를 얻을 수 있고, 언론보도를 통해 보험사의 민낯을 보고 있습니다. 그리고 지금까지 횡포를 경험한 피해자들로 보험사의 이미지가 많이 나빠졌습니다. 쉽게 말해서 보험사에서 이야기하는 보험금과 금융소비자의 보상기대금의 차이가 발생하여, 보험 분쟁이 늘어나게 되는 것입니다. 소비자는 보장 금액을 원하고 보험사는 조금이라도 삭감하려 합니다.

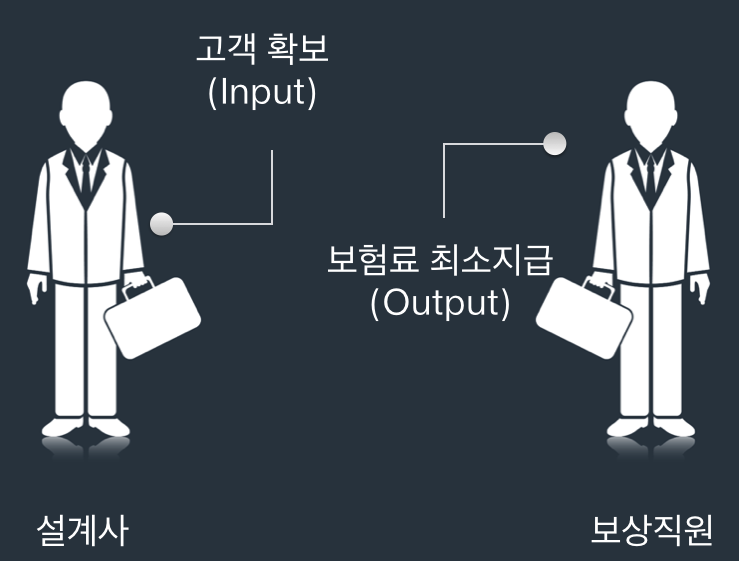

▲ 보험사 수익구조 Input을 늘리거나 Output을 줄이거나

보험 분쟁 왜 발생하나

“같은 보험사 직원 그러나 목표가 다르다”

보험설계사, 영업사원은 고객을 확보하는 것이 목표입니다. 보험료 낼 때 고객은 왕이됩니다. 반면, 보상직원은 보험금 최소지급을 목표로 하고 있습니다. 다양한 이유로 보험금을 삭감하려하죠. 보험금을 청구할 때 심한 경우 고객은 보험사기꾼취급을 받습니다. 혼란스럽습니다. 인간적으로 다가오는 보험 설계사와 철저하게 원리원칙을 따지는 보상직원의 괴리감은 당해본 사람만 알 수 있습니다. 따지지 않고 가입했지만엄격한 보험심사로 보험 분쟁이 발생하는 것입니다.

보험 분쟁 전문가는 누구?

대표적인 보험 분쟁 관련 전문가는 소송을 전문으로 하는 변호사(법무법인)와 보험에 대한 전문지식으로 손해사정이 가능한 손해사정사(손해사정법인)이 있습니다. 각각 장단점이 있습니다.

변호사 – 법무법인은 보험 관련 전문지식보다는 소송에 특화됐습니다. 변호사가 소송을 진행하면 나머지 업무는 사무장이 진행합니다. 소송이 필요하지 않은 부분도 소송으로 진행되는 경우가 있어 추가적인 비용이 발생하거나 큰 실익이 없고 기간이 오래 걸린다는 단점이 있습니다.

손해사정사 – 상대적으로 짧은 시간에 보험금 수령이 가능합니다. 하지만 소송을 할 수 없고 변호사법에 접촉되는 부분이 많아 업무에 제한이 있습니다. 보험사에서 소송이나 민사조종으로 진행하면 대응할 방법이 없어 진행이 진행할 수 없다는 단점이 있습니다. 보험사에서 악의적 소송으로 대응한다면 그 피해는 피보험자에게 돌아갑니다.

“둘 다 가능한 곳은 없어?”

KIAS – 먼저 손해사정을 통해 빠른 시간안에 보험금 청구를 진행합니다. 보험사에서 소송으로 대응할 경우 보험 취급 변호사가 대응을 시작합니다. 고객과 상담을 통해 소송으로 진행하는 것이 실익이 크다고 판단하면 소송으로, 손해사정으로 진행하는 것이 좋다면 손해사정으로진행합니다. 변호사와 보험회사 출신 손해사정사로 구성된 <한국보험 손해사정연구소>를 설립, 보험 분쟁을 해결하고 있습니다.

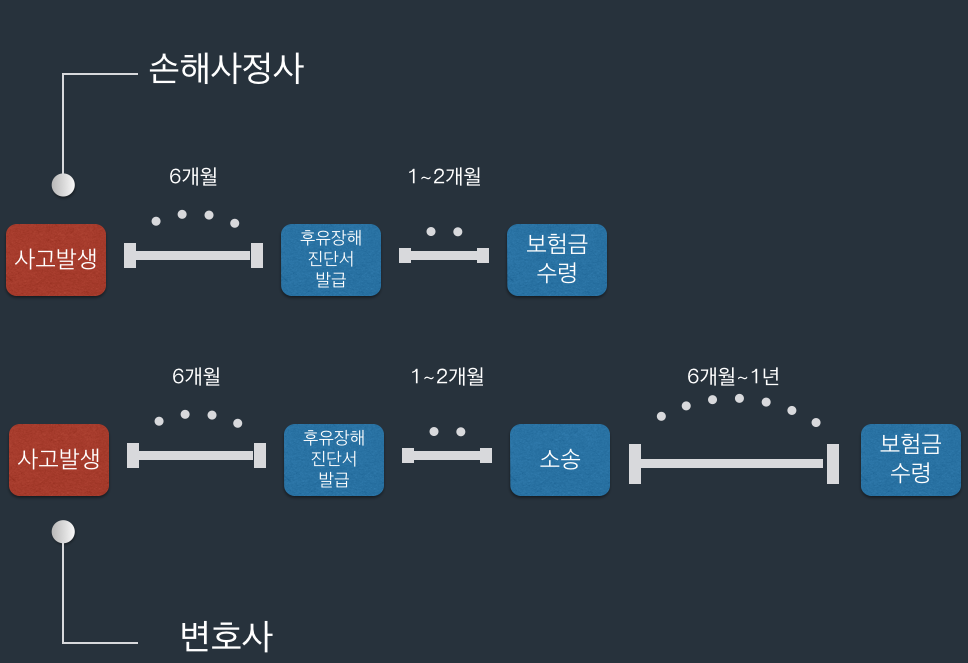

▲ 보험금 수령 기간과 가능성, 수령 예상금액 모두 확인해야 합니다.

(실제 소송과 손해사정 소요기간과 차이가 있을 수 있습니다.)

두개의 엔진이 달린 하이브리드 자동차처럼 가장 효율적이고 전문적인 보험 분쟁 해결을 진행하겠습니다!