최신글

![[칼럼] 보험사 설명의무 위반 유형은?](http://kias-law.com/wp-content/uploads/2018/11/★-손해사정사-김맥-상반신.jpg)

[칼럼] 보험사 설명의무 위반 유형은?

“보험약관은 보험계약자가 이해할 수 있도록 설명해야 한다” 보험계약을 체결할 때 보험계약자는 자신의 질병유무 등을 상세하게 보험회사에 알려야 하는 고지의무가 있는데 반해, 보험회사는 자신들이 만든 약관의 내용을 보험계약자와 피보험자 등이 정확하게 이해할 수 있도록 교부하고 설명해줘야 하는 보험약관 명시·설명의무가 법적으로 부과되어 있습니다. 이런...

고지의무위반 보험전문변호사의 자문이 필요합니다.

계약 전 알릴의무라고도 하는 고지의무는 보험 가입 시점에 보험계약자가 보험회사 측으로 병력사항 등에 대해 알려야 하는 의무를 뜻합니다. 보험 가입시 피보험자의 건강 상태를 가늠할 수 있는 최소한의 정보입니다. 보험회사에서 설문지 형태로 묻는 질문서에 병력사항이나 직업사항 등을 기재하고 보험회사에 제출하면 해당 답변을 토대로 인수 여부를 결정합니다. ...

고지의무위반 – 가입전 질병 사례

고지의무란 보험계약의 체결에 있어서 보험계약자 또는 피보험자가 보험자에 대하여 중요한 사실을 고하지 않거나 중요한 사항에 대하여 부실(不實)한 고지를 하여서는 안 된다는 의무입니다. 쉽게 말해 자신의 몸상태를 보험사에 제대로 알려 보험에 가입하는 것을 말합니다. 보험회사에서 고지의무 위반이라며, 보험금을 지급해주지 않는 사례가 계속해서 발생하고 있습...

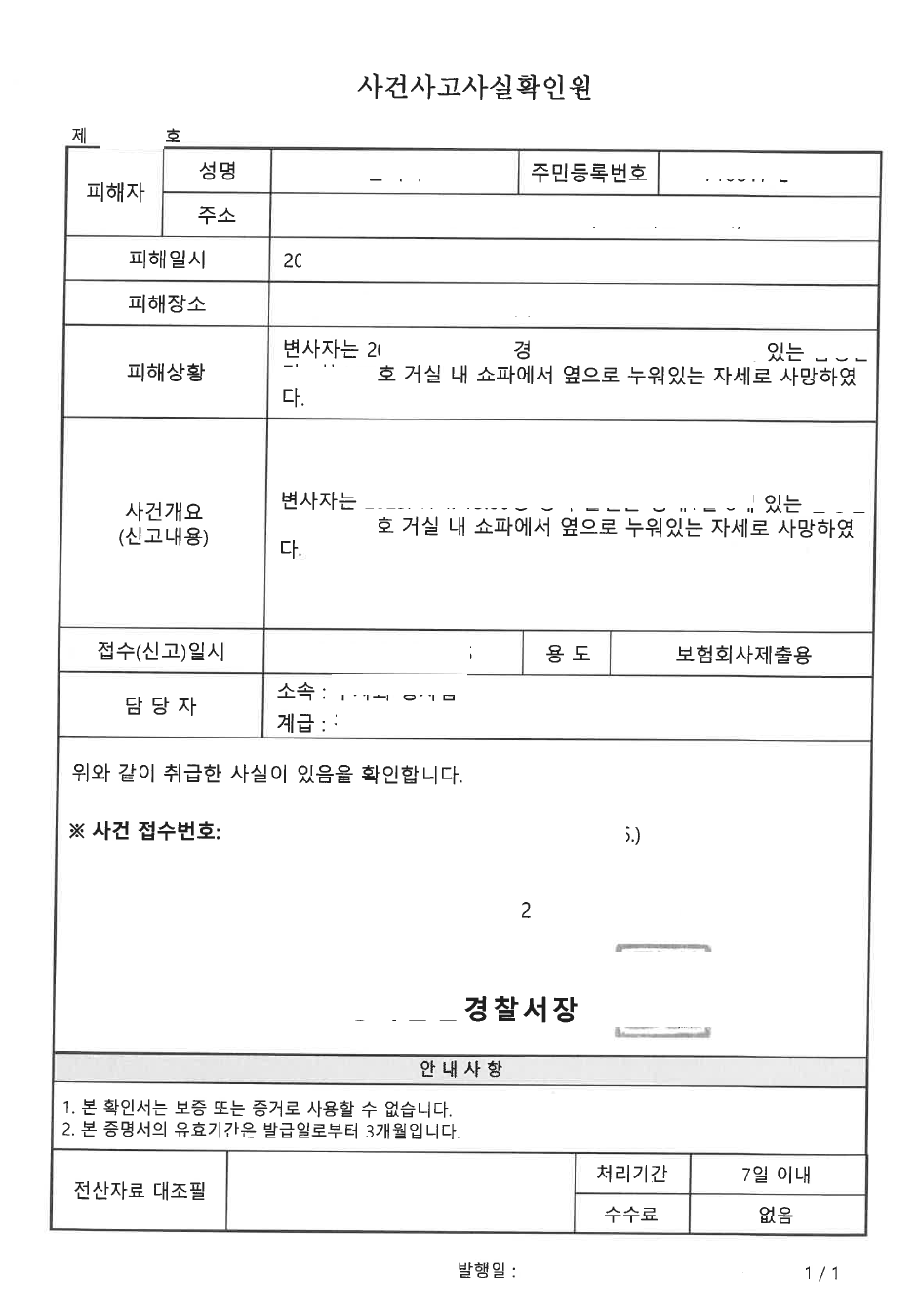

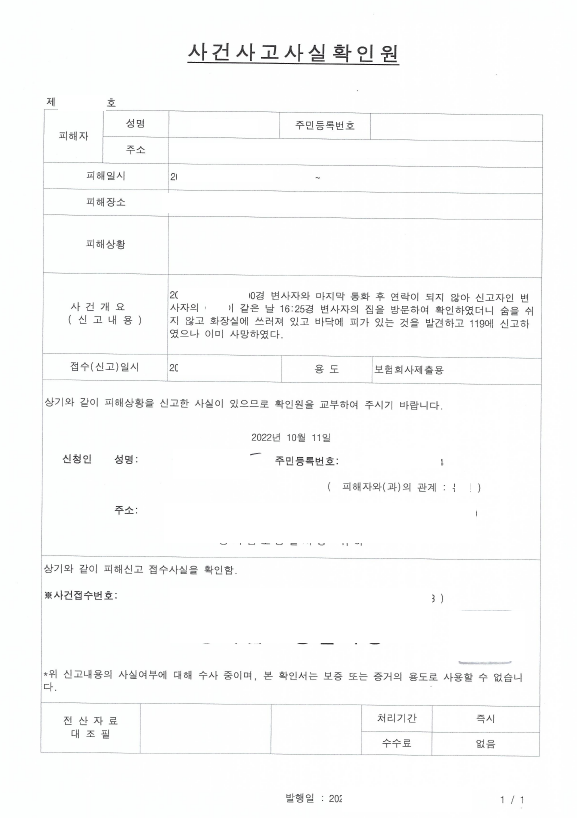

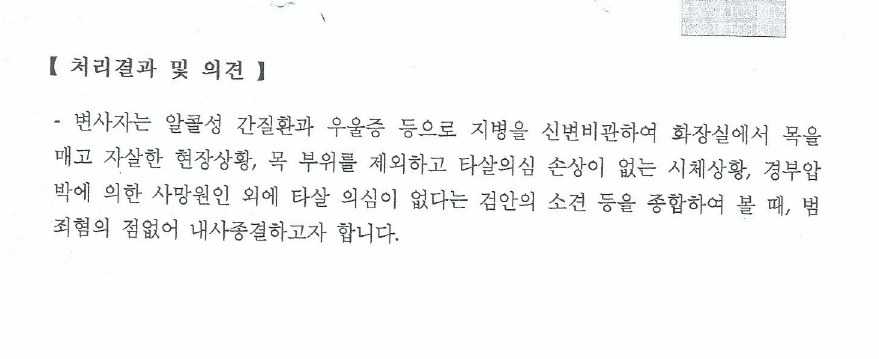

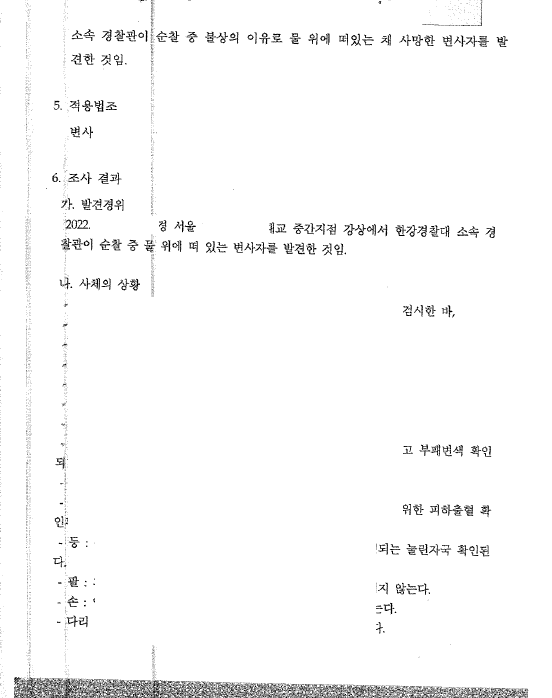

![[성공사례] 상해사망 사인불명](http://kias-law.com/wp-content/uploads/2018/04/사인불명_상해사망.jpg)

[성공사례] 상해사망 사인불명

가입내용 일반상해 2억 일반상해유족연금 1억 사고내용 자택에서 쓰러진 A씨 최초진단 – 외상성 경막하 출혈 보존적 치료 중 증상악화로 사망 – 사망진단서 : 다발성장기부전 보험심사 A 씨의 사망원인은 외상성 뇌출혈이 아닌 다발성장기부전이다. 상해사망보험금과 상해유족연금 지급 거절, 소송 진행 판결 유족측 주장이 타당하며 보험사는 보장보험금 및 지연이자를...

진구성뇌경색과 보험금

뇌혈관이 막혀 뇌에 혈액이 전달되지 않아 뇌 조직의 일부가 괴사하여 제 기능을 못하게 되는 질환입니다. 뇌혈관이 파열되어 뇌 기능을 상실한 뇌출혈과는 다릅니다. 뇌졸중을 크게 뇌경색과 뇌출혈로 분류합니다. 초기에 발견한 뇌경색은 급성뇌경색으로 진단합니다. 발병 후 일정 시간 후에 발견된 경우 진구성뇌경색 진단을 내립니다. 뇌 조직 일부가 괴사했다면 ...

의료자문은 보험금 지급 거절 수단이다?

의료자문은 보험사가 의료기관 전문의에게 의료심의, 장해평가 등 자문하고 소정의 비용을 지급하는 구조입니다. 보험 분쟁 시 공정성을 확보하기 위해 도입했습니다. 문제는 보험금 지급 거절 수단으로 악용하고 있는 것 아니냐는 비판이 이어지고 있습니다. ♦ 의료자문의 문제점(소비자 보호원 자료) 현재 대다수의 보험사가 몇 개의 병원에만 공통으로 자문을 의뢰하고 있...

오토바이 사고 보험금, 지급 받을 수 있습니다.

오토바이 사고 시 개인보험금 청구(골절진단비, 후유장해 보험금 등) 발생하는 분쟁관련 내용입니다. 보험계약자는 고지의무라고도 하는 ‘계약 전 알릴의무’와 통지의무라고도 하는 ‘계약 후 알릴의무’를 이행하여야 합니다. 계약 전 알릴의무는 대상은 계약 인수 및 보험료에 영향을 미치는 병력사항, 직업·직무, 이륜차(오토바이, 바이크) 운행 여부 등...

태아보험, 출산 중 사고는 면책이다?

출산과정 중 발생한 우연한 사고 발생 시 태아보험 가입자는 이에따른 보상을 받아야 합니다. 태아보험은 임신 중 가입 할 수 있는 보험상품으로 앞으로 태어날 아기에 대한 의료실비, 암진단비, 다발성소아암진단비, 수술비, 일상생활배상책임 등을 보장 받을 수 있습니다. 월 보험료도 비교적 저렴한 편이여서 많은 분들이 가입을 하고 있습니다. 부모들이 가...

학교안전사고 공제급여(장해관련) 청구 시 법무법인 상담이 필요합니다.

분쟁 위험이 높은 학교안전사고로인한 십자인대파열, 척추압박골절 등 진단을 받은 경우 후유장해 평가에 있어서 불이익을 당할 위험이 있습니다. 이는 소송 대응력을 갖춘 법무법인으로 청구 전 상담으로 대응방법을 확인할 수 있습니다. 1. 학교안전사고 공제회 학교교육활동 중 발생한 학생의 안전사고에 대해 학교를 대신하여 학생의 손해를 보상할 수 있는 기구 또는 시...

고지의무 위반 안 되면 ‘뚜렷한 사기’로 보험소비자들 괴롭혀

보험회사는 보험을 가입하고자 하는 소비자의 과거 병력사항을 알 방법이 없습니다. 그래서 가입 전 청약 단계에서 질문서를 만들어 당사자에게 병력사항을 고지하도록 합니다. 보험을 한번이라도 가입해 보신 분이라면 다 알고 있는 질문들입니다. 가입 3개월 이내에 의사로부터 진찰 또는 검사를 통하여 다음과 같은 의료행위를 받은 사실이 있습니까? 최근 1년 이내에...

더보기

문의안내

-

T : 1666-1493

T : 1666-1493

-

F : 0505-489-1493

F : 0505-489-1493

-

hjkk20@naver.com

hjkk20@naver.com